- El porcentaje de futuros compradores de vivienda se va incrementando poco a poco: en febrero de 2021 era del 18% y ahora sube al 22%

- Los más jóvenes son los que más expectativas tienen de adquirir una vivienda en un plazo de, como máximo, cinco años

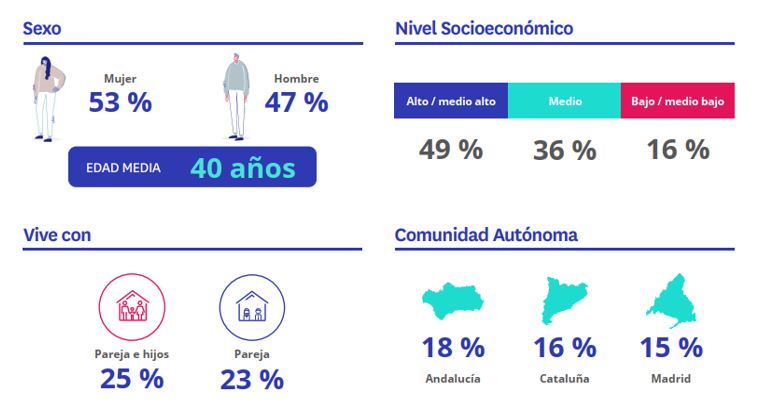

- El perfil del futuro comprador es una mujer de 40 años que vive con su pareja y sus hijos y cuyo nivel socioeconómico es alto o medio alto

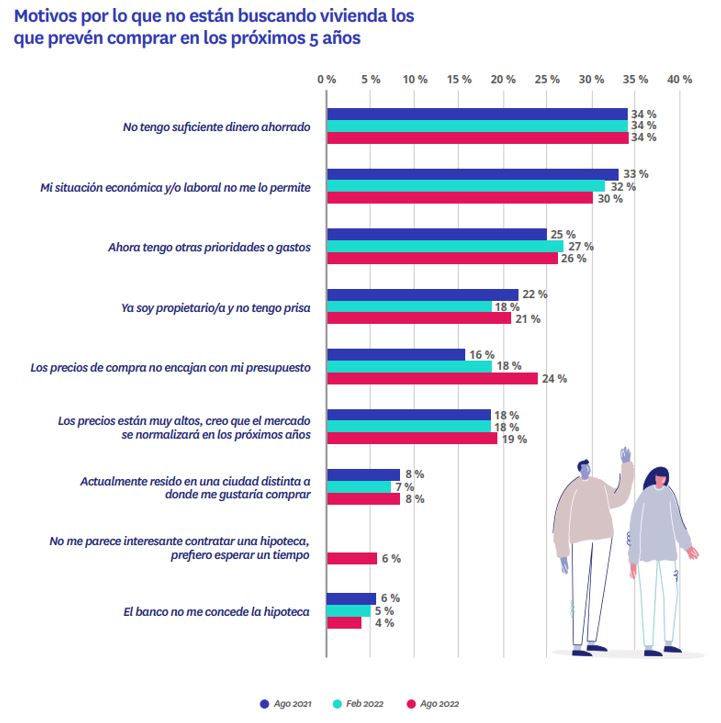

- Se esperan a comprar vivienda porque no tienen suficiente dinero ahorrado (34%) o porque su situación económica y/o laboral no se lo permite (30%),

- Aquí se puede ver un vídeo con la valoración de la directora de Estudios

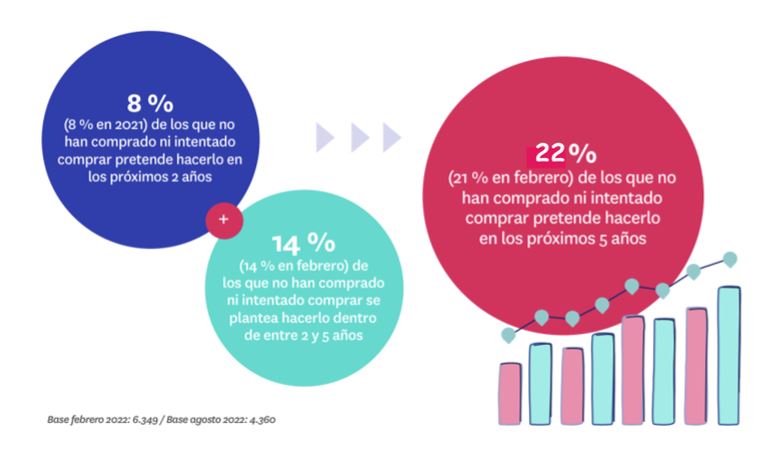

Del conjunto de particulares mayores de 18 años que participan en el mercado de la vivienda, hay un 15% que ha realizado alguna acción de compra en los últimos doce meses. Es decir, han comprado o intentado comprar una vivienda. Por lo tanto, si hay un 15 % que se ha relacionado con la compra, hay un 85% de particulares que no se han interesado por adquirir un inmueble en propiedad. Un 22% de las personas que componen este enorme grupo de quienes no están pretendiendo comprar tiene intención de hacerlo en los próximos cinco años, un porcentaje muy similar al que viene registrando desde la recuperación poscovid. Esta es una de las principales conclusiones del informe “Radiografía del mercado de la vivienda en el segundo semestre de 2022”, realizado por el portal inmobiliario Fotocasa.

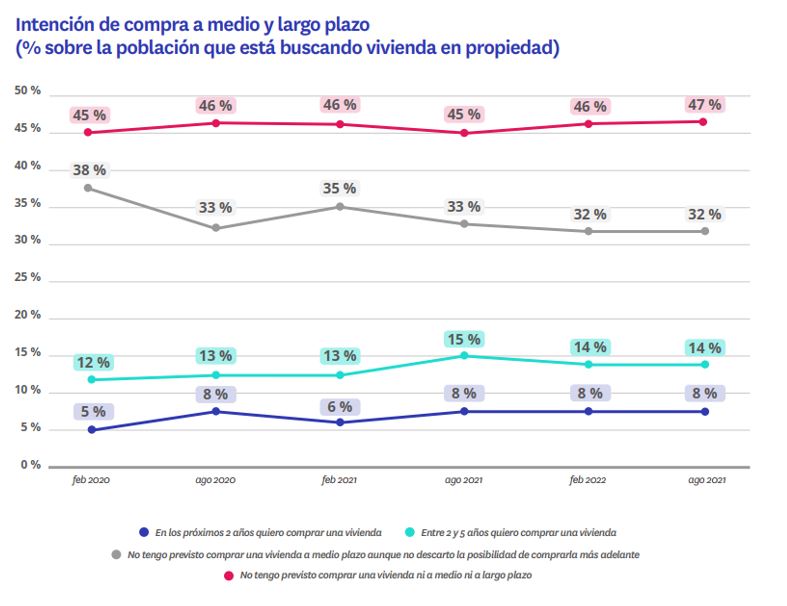

Este dato de intencionalidad de compra muestra una tendencia estable a lo largo del último año. Frente al 22% actual, en febrero eran un 21% los inactivos en la compra

que tenían esta idea y en agosto de 2021 el 23%. Sin embargo, e igual que sucedía con los datos de registros anteriores, la cifra del pasado mes de agosto es significativamente más alta que la de febrero de 2021. Entonces eran un 18% los que se postulaban como candidatos a la compra de vivienda en un horizonte temporal de cinco años. Si se desglosa este dato de intención de compra, el resultado es que, de ese 22% que tiene previsto comprar, un 8% planea hacerlo en los próximos dos años y un 14% en un plazo que oscila entre los dos y cinco años.

La intención de compra también varía, como es lógico, en función de la edad de los particulares. Así, los más jóvenes son los que más expectativas tienen de adquirir una vivienda en un plazo de, como máximo, cinco años. Sin embargo, en los grupos de edad más avanzada, aumenta ostensiblemente la cantidad de particulares que no prevé comprar ni a corto ni a medio plazo. Esto en datos supone que un 32% de los jóvenes que tienen entre 18 y 24 años y no están buscando casa en propiedad pretenden comprar una vivienda en los próximos cinco años.

Una cifra que aún es mayor en el caso de los particulares que oscilan entre los 25 y los 34 años. En su caso, un 43% tiene intención de comprar a cinco años vista. Un dato que, además, sigue consolidando el mayor interés por la vivienda en propiedad de los estratos jóvenes: en febrero de 2020, justo antes del inicio de la pandemia, solo un 31% de los particulares que componen este segmento pretendía comprar una vivienda en los cinco años siguientes.

Retomando la situación actual, en el siguiente tramo, que abarca los 35 y los 44 años, la intención de compra empieza a perder protagonismo. En este grupo de edad hay un 24% de particulares inactivos actualmente en la compra de vivienda que se plantea hacerlo en los próximos cinco años. Entre los 45 y los 54 años esta cifra cae hasta el 18% y entre los 55 y los 75 años solo un 11% tiene intención de comprar una vivienda de aquí a cinco años.

¿Cómo es el español que quiere comprar en el futuro?

Si hiciéramos una radiografía de una persona que tiene la intención de comprarse una vivienda en los próximos cinco años, estaríamos viendo a una mujer de 40 años que vive con su pareja y sus hijos y cuyo nivel socioeconómico es alto o medio alto. Cuando se trata de intención de compra a cinco años vista, hay un 53% de particulares que son mujeres. Con respecto a la edad, el tramo que más potenciales compradores aglutina es el que va desde los 25 a los 34 años, donde se ubican un 30% de ellos. Seguidamente, hay un 23% que tiene entre 35 y 44 años y un 18% que se encuentra en la franja de los 55 y los 75 años.

Con respecto al nivel socioeconómico de los particulares que tienen la intención de comprar una vivienda en un plazo de cinco años, uno de cada dos está en el índice alto o medio alto. Asimismo, un 36% pertenece al nivel medio y un 16% al nivel bajo o medio bajo. En lo relativo a su situación de convivencia, lo más normal es que vivan con su pareja o con su pareja e hijos. De hecho, la mitad de los que pretenden comprar se encuentran en esta situación. De todos ellos, el 25% vive con su pareja e hijos y el 23% solo con su pareja. Aparte de todos ellos, un 25% vive con sus padres. Si hablamos de su lugar de residencia, el 18% se encuentra en Andalucía, el 16% en Cataluña y el 15% en Madrid.

¿Y por qué deciden esperar a comprar? Principalmente, porque no tienen suficiente dinero ahorrado (34%), porque su situación económica y/o laboral no se lo permite (30%), porque tienen otras prioridades o gastos (26%) o porque los precios actuales son muy elevados (24%). Este último motivo, además, ha crecido de una manera estadísticamente significativa con respecto a febrero. Si ahora son un 24% los particulares que deciden posponer la compra porque los precios superan el presupuesto disponible, hace seis meses eran el 18%.

La percepción de precios altos (que es una constante en el mercado de la vivienda) se está convirtiendo cada vez más en un obstáculo insalvable que obliga a posponer la operación. Entre los jóvenes, pesan más los motivos relacionados con lo económico y lo profesional. Entre ellos, la proporción de particulares que no compra por falta de ahorros o por su situación económica y/o laboral es mayor. Sin embargo, motivos como el hecho de ser propietario ya de otra vivienda y no tener prisa cobran mayor protagonismo en los tramos de edad más avanzada.

¿Quién descarta comprar vivienda en España?

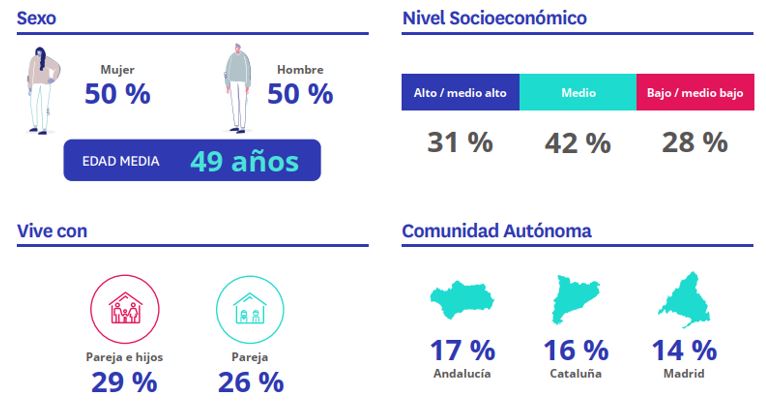

Hay particulares que ven la compra de vivienda como un objetivo para un plazo superior a los cinco años o, directamente, descartan esta posibilidad por razones económicas, de estilo de vida o porque ya tienen una vivienda en propiedad. En este caso, se trata de un grupo formado por la misma proporción de mujeres y de hombres y donde la edad media es de 49 años. Es decir, los que descartan la compra son, de media, nueve años más mayores que los que tienen la intención de adquirir una vivienda en los próximos cinco años. Si se observa la distribución de este grupo por tramos de edad, ocho de cada diez tienen más de 35 años. Así, el 20% se sitúa entre los 35 y los 44 años, el 19% entre los 45 y los 54 años y el 42% entre los 55 y los 75 años.

En cuanto a su índice socioeconómico, un 42% corresponde al nivel medio, un 31% al nivel alto o medio alto y un 28% al nivel bajo. Y, en relación con su ubicación geográfica, el 17% se encuentra en Andalucía, el 16% en Cataluña y el 14% en Madrid. Su situación de convivencia, en el 29 % de los casos es la de vivir con pareja e hijos. Tras esta opción, lo más frecuente es vivir con su pareja (26%), solo/a (18%) o con sus padres (15%).

Si de esta ecuación sacamos a los que sí pretenden comprar en un plazo superior a cinco años y a los que ya son propietarios o copropietarios de una vivienda, nos quedamos únicamente con los que descartan por completo la posibilidad de comprar una vivienda.

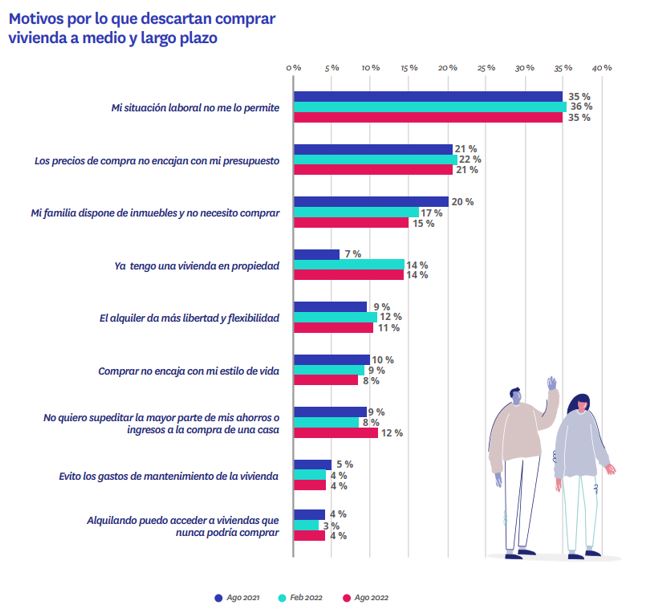

Entre los particulares que conforman este grupo, la principal razón por la que toman la decisión de no comprar es por su situación laboral. Este motivo lo señalan el 35 % de ellos. Tras este, los motivos más recurrentes son: que los precios de compra no encajen con su presupuesto (21%), que su familia ya disponga de inmuebles y no necesita comprar (15%) y que ya tenga una vivienda en propiedad (14%).

Aparte de estos, y aunque sea una razón con una incidencia más baja, llama la atención el aumento de particulares que descartan la compra porque no quieren supeditar la mayor parte de sus ahorros o ingresos a la compra de una vivienda. Se trata de un motivo que mencionan el 12%, mientras que en febrero solo lo nombraban el 8%.