- El 38% de los jóvenes que tienen entre 18 y 24 años se plantean adquirir una vivienda en los próximos cinco años

- En cambio, baja el porcentaje de jóvenes de 24 a 35 años que quieren comprar: del 43% en 2022 al 38% en 2023

- El 56% de las personas que tienen intención de comprar en los próximos cinco años son mujeres

- Uno de cada cuatro particulares con intención de comprar casa en los próximos cinco años (aunque no esté buscando ahora) ha aplazado la operación por diferentes motivos relacionados con la hipoteca

A lo largo del 2023, en el mercado de compraventa ha habido un 14% de españoles que, o bien han comprado una vivienda, o bien lo han intentado, aunque no lo hayan conseguido. Es una cifra ligeramente inferior a la de 2022 cuando el porcentaje se situaba en el 16% de compradores. No obstante, en 2023 hay un 86% de españoles que no han mostrado interés por adquirir una vivienda en propiedad, aunque muchos de ellos planean hacerlo en los próximos años. Así se desprende del último informe de Fotocasa Research “Radiografía del mercado de la vivienda en 2023”, que muestra cuál es la intención de compra en el futuro por parte de los españoles y cuáles son sus expectativas.

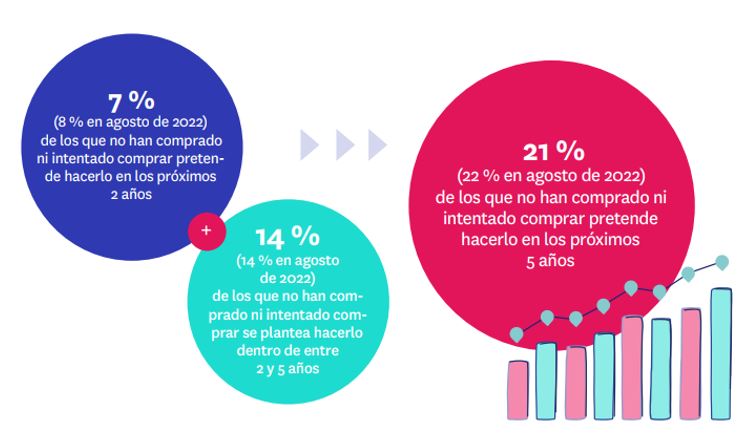

Es evidente que el hecho de no haber realizado ninguna acción de compra de vivienda no conlleva necesariamente la ausencia de este propósito a medio o largo plazo. De hecho, un 21% de los particulares que no han comprado ni han intentado comprar, sí que tiene idea de comprar en los próximos cinco años.

De este modo, y pese al descenso registrado en el mercado de la vivienda en el último medio año, sí que se observa una estabilidad en la intencionalidad de compra respecto a los años anteriores (en agosto de 2022 eran el 22%, y en febrero de ese año eran un 21% los que tenían esta idea). Esto indica que los ciudadanos confían en que la actual situación inflacionaria y de altos tipos de interés se corrija a corto o medio plazo, y les permita entrar en acción de manera efectiva cuando el escenario sea más favorable.

“Podríamos decir que la intención de compra se mantiene estable, ya que, en comparación con el anterior semestre, solo hay una variación de un punto porcentual. Es necesario resaltar que donde se produce ese descenso es en el corto plazo, por lo que se relaciona directamente con el nuevo escenario de altos tipos de interés y con la esperanza de que se estabilicen en niveles atractivos en los próximos años. Es un gran hito que a pesar de que la demanda de compra se ralentice, la intención de adquirir una vivienda y de convertirse en propietario se mantenga. Esto significa que, a pesar de la nueva política monetaria y del endurecimiento del acceso a la financiación, los ciudadanos siguen teniendo un interés muy fuerte por comprar vivienda “, comenta María Matos, directora de Estudios y portavoz de Fotocasa.

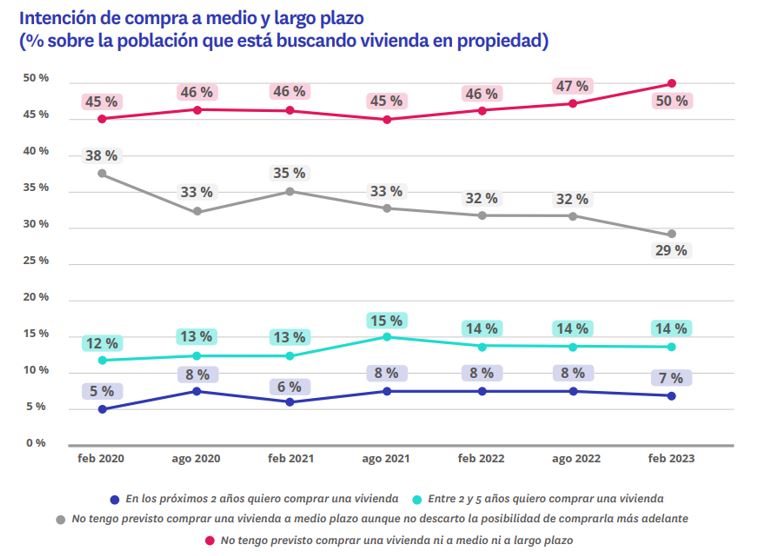

Si se desglosa este dato de intención de compra, el resultado es que, de ese 21% que tiene previsto comprar, un 7% planea hacerlo en los próximos dos años (en agosto eran el 8%) y un 14% (mismo porcentaje que en el anterior estudio) en un plazo que oscila entre los dos y cinco años. Sí se desprende, sin embargo, un incremento más significativo entre los que aseguran que no tienen previsto comprar una vivienda ni a medio ni a largo plazo, que pasan del 47% al 50%.

Por segmentos de edad, la intención de compra también fluctúa. Como cabía esperar, son los más jóvenes los que contemplan en mayor medida adquirir una vivienda en un plazo de, como máximo, cinco años. Una situación que se invierte a medida que se analizan los tramos de más edad.

Esta intención, plasmada en porcentajes, se concreta en que el 38% de los jóvenes que tienen entre 18 y 24 años se plantean adquirir una vivienda en los próximos cinco años. Una cifra, además, muy superior al 32% registrado medio año antes. Este incremento, por un lado, refleja la prevención que la actual situación les provoca, y, por otro, que ésta no les disuade de llevar a cabo sus intenciones más a medio o largo plazo.

Esta proporción, sin embargo, es la opuesta entre los particulares que oscilan entre los 25 y los 34 años. En su caso, hoy es el 38% el que tiene intención de comprar a cinco años vista, cuando en la anterior muestra el porcentaje era del 43%. Si se vira la mirada hacia el siguiente tramo, que abarca entre los 35 y los 44 años, vemos que la intención de compra en los próximos cinco años es ya menor, aunque se mantiene estable respecto al estudio anterior,

quedándose en el 24%. Entre los particulares que tienen entre 45 y 54 años esta cifra desciende algo más, del 18% al 16%, y entre los mayores de 55 y los 75 años esta intención se fija en el 11%.

Las mujeres y los jóvenes son las que mayor intención de compra futura tienen

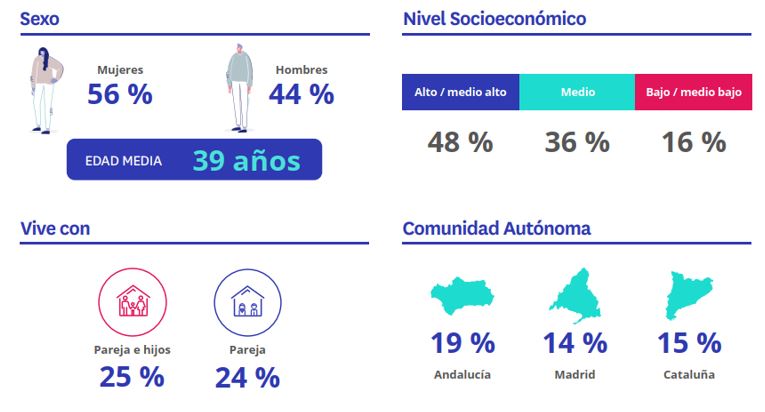

Al examinar el perfil promedio del particular que no está buscando comprar casa actualmente pero que se plantea convertirse en propietario de una vivienda en el próximo lustro, encontramos que las mujeres —56%, frente al 44% de los hombres, una brecha que se ha agrandado notablemente con respecto a hace un año, cuando ambos sexos estaban equilibrados— y los menores de 45 años son los colectivos que expresan una mayor intención de compra.

En cuanto a la media de edad, ésta decrece ligeramente respecto al año anterior, al pasar de los 40 años a los 39.

Otro factor relevante es el del nivel socioeconómico de los particulares que tienen la intención de comprar una vivienda en un plazo de cinco años. En este sentido, resulta evidente que contar con una posición acomodada aumenta las probabilidades de querer comprarse una casa. De este modo, el 48% de los que muestran intención de adquirir una vivienda en los próximos cinco años cuentan con una posición alta o media-alta.

Respecto al entorno en el que conviven, lo habitual es que vivan con su pareja o con su pareja e hijos. De todos ellos, el 25% vive con su pareja e hijos y el 24% solo con su pareja. Otro 25% vive con sus padres.

Si hablamos de su lugar de residencia, el 19% se encuentra en Andalucía, el 15% en Cataluña y el 14% en Madrid. Aunque en las principales comunidades no se aprecian

cambios significativos en lo que a la intención de compra se refiere, sí que encontramos un aumento de la intención de compra a corto plazo en el conjunto del resto de España. Así, el 44% manifiesta su intención de comprar dentro del plazo de los dos próximos años (en agosto este porcentaje era del 39%).

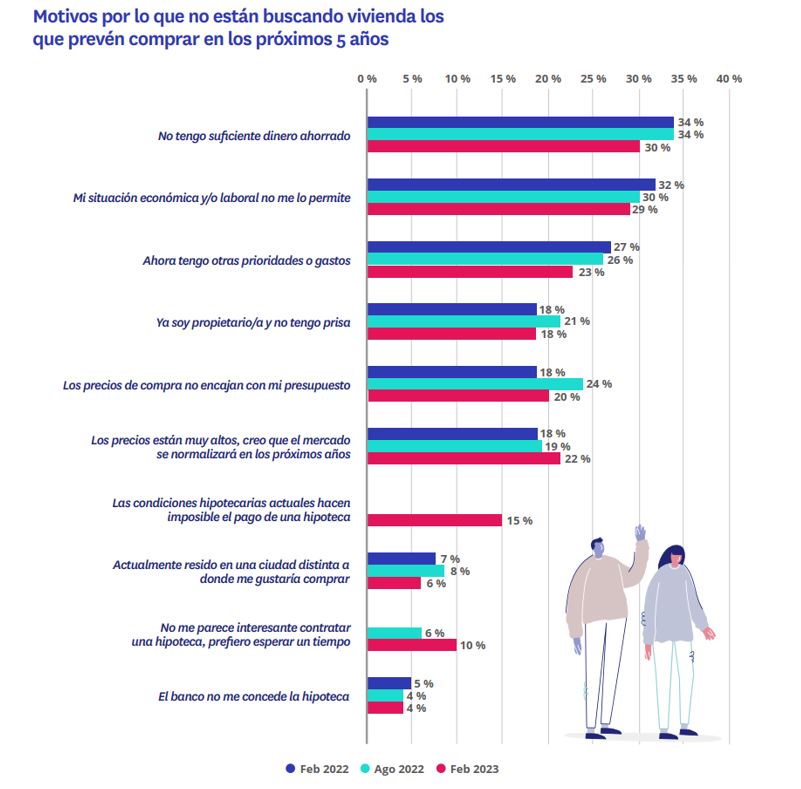

Una cuestión importante es la razón por la que están posponiendo la compra. El principal argumento es la carencia del suficiente dinero ahorrado para ello (31%), porque su situación económica y/o laboral no se lo permite (29%), porque tienen otras prioridades o gastos (23%) o porque los precios actuales son muy elevados (22%).

La última de las razones ha bajado algo desde agosto, ya que entonces era un argumento para el 24%. Sin embargo, se mantiene muy por encima de un año antes, ya que en febrero de 2022 ésta era la dificultad esgrimida por tan solo el 18% de los consultados. Y es que, la situación económica y el no tener suficiente dinero ahorrado continúan siendo las principales barreras con las que se encuentran aquellos que se plantean la compra de vivienda en el corto-medio plazo.

Sin embargo, está ganando protagonismo la cuestión hipotecaria, un argumento que influye en la decisión de posponer la compra del 25% de particulares con intención de adquirir vivienda en los próximos cinco años si sumamos las tres respuestas relacionadas con la financiación: las condiciones hipotecarias actuales (15%), rechazo a la contratación de una hipoteca (10 %) y negativa bancaria a la concesión del préstamo (4%). La cuestión hipotecaria es un argumento incluso con más peso (uno de cada tres) entre los 35 y los 44 años.

Si observamos con más detenimiento el colectivo de 25 a 34 años apreciamos una disminución significativa del peso de la situación económica, en contraposición al aumento de la importancia de los precios. Así, los que consideran que los precios de compra no encajan con su presupuesto han pasado del 25% al 28% en el último medio año (de agosto de 2022 a febrero de 2023).

Cabe indicar, además, que doce meses antes estos eran solo el 18%, con lo que esta razón ha aumentado 10 puntos porcentuales en términos interanuales. Dentro del colectivo de más de 55 años, disminuye de manera considerable la percepción de que se tienen otras prioridades o gastos como barrera a la compra actual de vivienda, al descender del 27% al 17%.