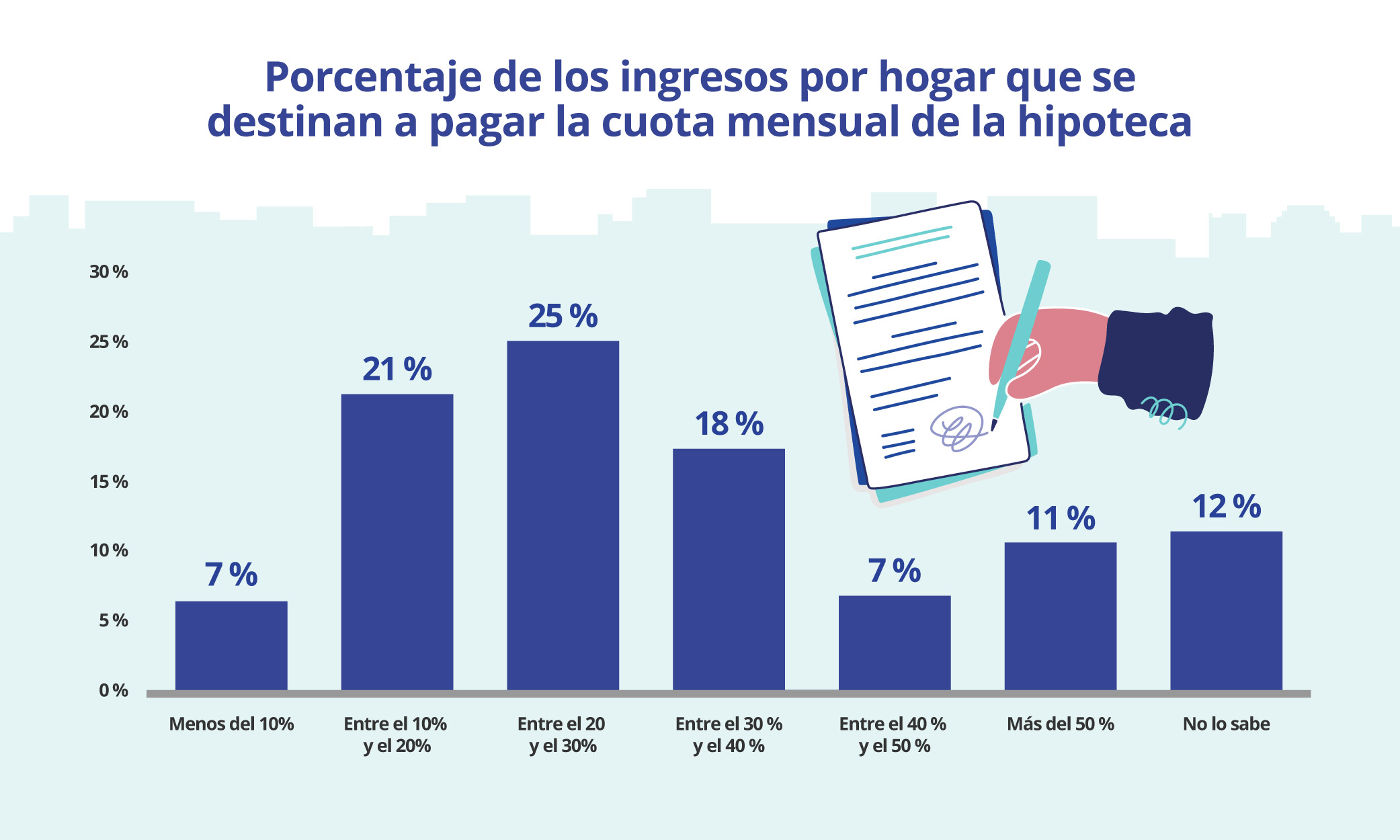

- Uno de cada cuatro dedica entre el 20% y el 30% de sus ingresos al pago de cuota, el 18% destina entre el 30% y el 40% y un 21% destina entre el 10% y el 20% de su sueldo a pagar la cuota

- El 10% de los hipotecados más jóvenes (18 a 24 años) apartan entre el 50% y el 60% de sus ingresos para afrontar el pago de su cuota mensual

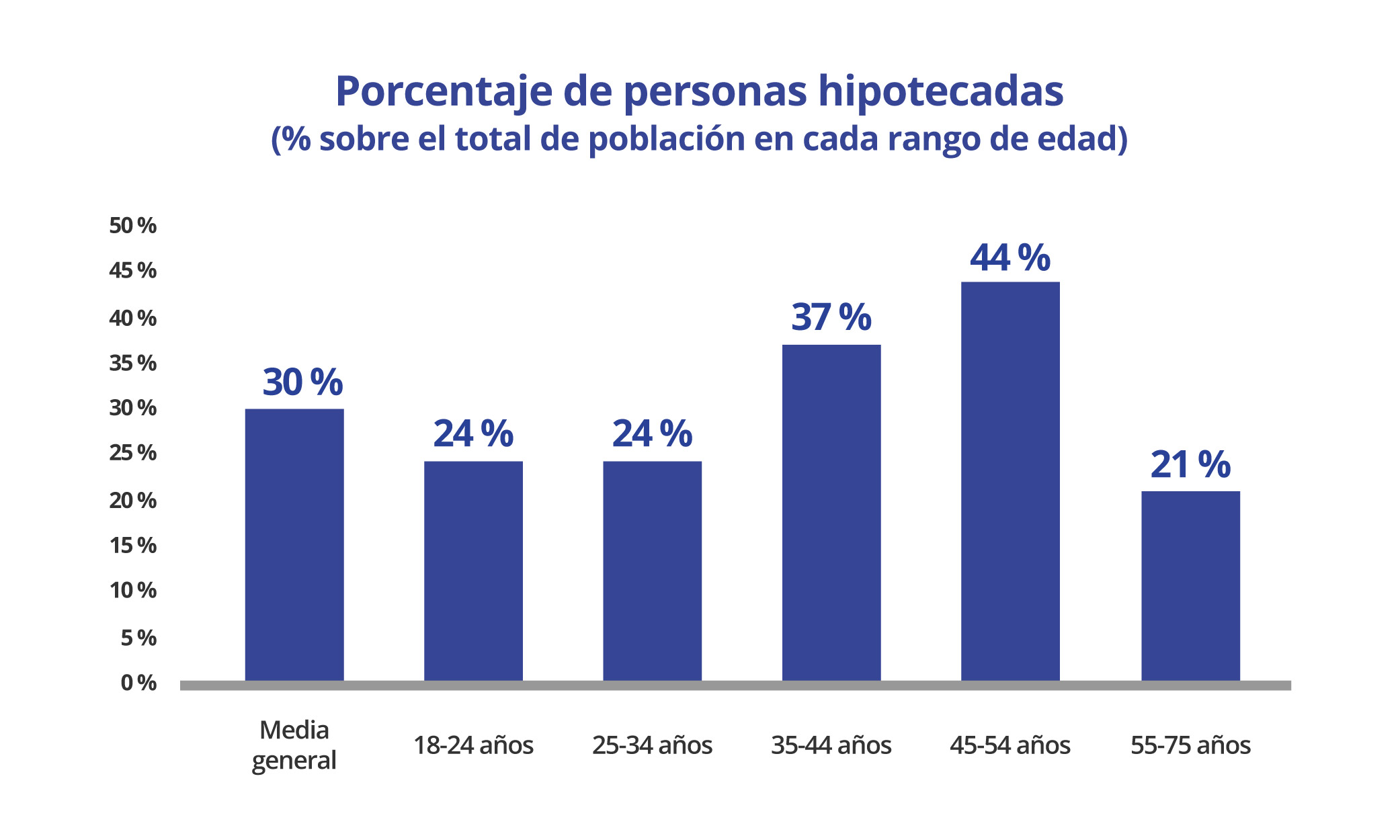

- Entre los 45 y los 54 años se concentra el mayor porcentaje de hipotecados, en concreto un 44% de los hipotecados

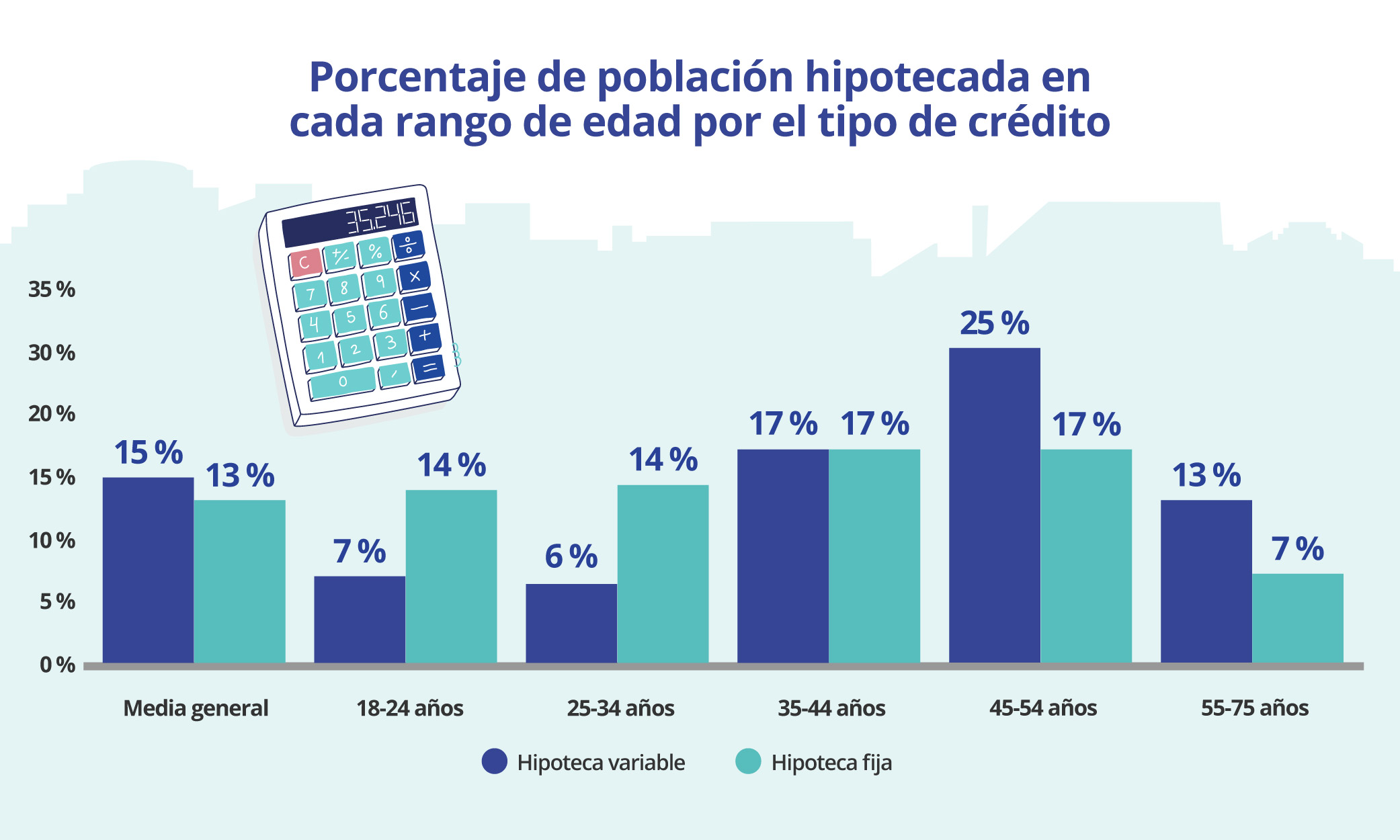

- Las hipotecas variables son mayoría entre los mayores de 35 años, y los jóvenes optan por fijas

En España es notorio el gran esfuerzo que exige el pago de la cuota hipotecaria en las economías familiares, que deben destinar cada mes un importante porcentaje de sus ingresos a este menester. Según el análisis “Mercado hipotecario en el segundo semestre de 2024”, el grueso de la población hipotecada destina entre un 20% y un 40% de sus ingresos al pago de la cuota mensual. De manera desglosada, el 25% (es decir, uno de cada cuatro hipotecados) destina entre el 20 % y el 30% de sus ingresos a la cuota, mientras que el 18% destina entre el 30% y el 40%. Otro porcentaje relevante, el 21%, resulta más afortunado, al apartar ‘solo’ entre el 10% y el 20% de sus ingresos de cada mes a esta obligación. Y un 7% asegura que aparta menos del 10% al pago de su cuota hipotecaria.

Pero resulta muy llamativo que existe un 18% de españoles que tiene que reservar entre el 40% y el 70% de sus ingresos mensuales al pago de la cuota: un 7% destina entre el 40% y el 50% y un 11% destina más del 50% al pago de la cuota cada mes.

Por segmentos de edad, destaca el hecho de que el 10% de los hipotecados más jóvenes (18 a 24 años) apartan entre el 50% y el 60% de sus ingresos para afrontar el pago de su cuota mensual.

“Estos datos reflejan un endeudamiento muy por encima de lo recomendado por los organismos de control oficiales, como el Banco de España, que establecen que el límite prudente debería ser del 35%. Este elevado esfuerzo salarial pone en riesgo la estabilidad económica de los hogares, reduciendo su capacidad de ahorro, de hacer frente a otros gastos esenciales o incluso de aumentar la morosidad en caso de pérdida de empleo o de reducción de ingresos. Sin embargo, el nuevo contexto de desescalada de tipos y de bajada del Euríbor podría mejorar la situación de muchas familias hipotecadas a tipo variable en los próximos meses”, comenta María Matos, directora de Estudios y portavoz de Fotocasa.

Entre los 45 y los 54 años se concentra la mayoría de los hipotecados

El 30% de los españoles mayores de 18 años en España se encuentran hipotecados. Si analizamos la situación por segmentos de edad, se observa que los particulares que están entre los 45 y los 54 años son los que en mayor proporción tienen contratada una hipoteca: un 44% de ellos frente al 30% de la media general.

Sin embargo, cabe reseñar que mientras que este colectivo se mantiene en las cifras de los últimos estudios (43% en de 2023 y también 44% a principios de año), existe otro grupo que presenta un significativo descenso. Hablamos del integrado por personas entre los 35 y los 44 años, que si doce meses antes presentaban un porcentaje de hipotecados del 45% —el mayor de todos en ese momento—, en 2024 reduce esa cifra a tan solo el 37%.

Estos dos son los segmentos de edad donde se concentran la mayoría de los hipotecados, algo comprensible, dado que contar con una hipoteca está muy relacionado con el ciclo vital, de manera que tanto en edades tempranas como en las más avanzadas se reduce el número de personas que tiene contratada una. De esta manera, a continuación, en un escalón más bajo, encontramos el resto de los tramos. No obstante, destaca el fuerte incremento registrado entre los que tienen de 18 a 24 años, que pasa del 17% de doce y seis meses antes al 24% actual.

Por su parte, los que están entre los 25 y los 34 años se mantienen en el 24% de hipotecados de un año antes, mientras que los más veteranos, comprendidos entre los 55 y los 75, se sitúan en el 21%, dos puntos menos que un año antes y uno que a principios de año.

Las hipotecas variables son mayoría entre los mayores de 35 años y los jóvenes optan por fijas

Otro enfoque del análisis pasa por la tipología de hipoteca que se tiene contratada, la cual también guarda relación con la edad. Así, las hipotecas variables son mayoría entre los mayores de 35 años mientras que los más jóvenes optan en mayor medida por las hipotecas a tipo fijo, en una tendencia creciente. En esta línea no resulta extraño el hecho de que los jóvenes de entre 18 y 24 años que tienen hipoteca de tipo fijo hayan pasado del 9% de las anteriores mediciones al 14% de la segunda parte del año.

Sí llama la atención, por el contrario, que el porcentaje de hipotecados a tipo fijo entre los particulares de edades entre los 44 y los 55 años asciendan ya al 17%, cuando un año antes eran únicamente el 13% (y en febrero el 14%).

Al revés de lo que ocurre con los contratos a tipo fijo (que en casi todos los tramos de edad aumentan su presencia), las hipotecas variables retroceden en todos los segmentos, sobre todo entre los que están en la horquilla de 35 a 44 años: pasan del 27% en 2023 al 17% doce meses después (eran el 22%). Es decir, un retroceso de diez puntos porcentuales en un año.

Estos cambios en la distribución entre tipologías por edad tienen una explicación muy relacionada con el mercado. Quienes se hipotecaron por edad antes de 2018 o 2019 lo hacían principalmente a tipo variable y desde entonces las hipotecas a tipo fijo han ganado mucha cuota de mercado hasta hacerse moneda común en las nuevas operaciones. Pero esos bruscos cambios del último año también tienen que ver con los cambios de contratos en hipotecas más antiguas.