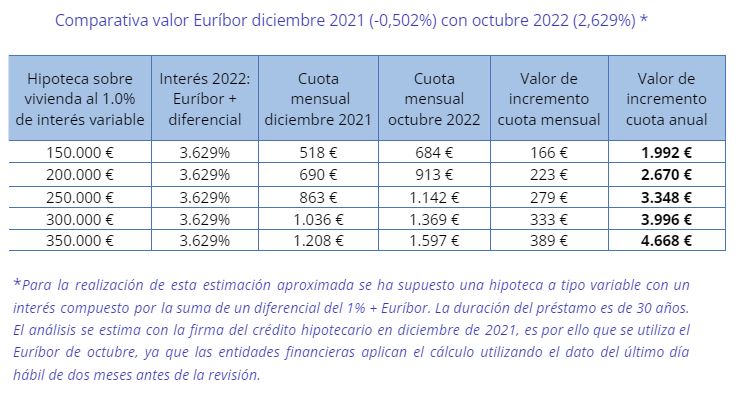

- Las variables tendrán que afrontar un gasto de entre 160 y 390 euros más al mes, lo que supone de 1.900 a 4.700 euros a mayores al año

- El 24% de compradores se han visto obligados a paralizar el proceso de adquisición al considerar que las condiciones hipotecarias han dejado de ser atractivas

- La novación de hipoteca variable a fija se convierte en la condición más utilizada: el porcentaje de hipotecas a interés fijo aumentó en 33 puntos porcentuales

El BCE ya ha realizado cuatro subidas de tipos de interés en los últimos seis meses. La última, de 50 puntos básicos, conforma el ciclo más agresivo de la historia de la institución monetaria hasta situar los tipos en el 2,50%. Esta escalada ha tenido un impacto directo en el consumo de los ciudadanos y muy particularmente en los préstamos hipotecarios al ocasionar la mayor alza del Euríbor desde el año 2000.

En esta etapa los ciudadanos con hipotecas variables tendrán que afrontar un gasto de entre 160 y 390 euros más al mes, lo que supone de 1.900 a 4.700 euros a mayores al año. Un incremento del 32% interanual, según la estimación del análisis “Impacto de la subida de tipos en el mercado de la vivienda” realizado por Fotocasa.

En el inmobiliario ya se ha detectado una moderación en la demanda de compra de vivienda. El 60% de los compradores se han visto afectados por el cambio de política monetaria y el 24% se han visto obligados a paralizar el proceso de adquisición de vivienda al considerar que las condiciones hipotecarias han dejado de ser atractivas según un reciente análisis de Fotocasa Research. Sin embargo, también hay una parte muy importante de compradores que se han apresurado a cerrar los acuerdos con las entidades financieras para poder comprar la vivienda antes de un encarecimiento mayor. De hecho, este aceleramiento de la demanda está ocasionando subidas de precios en la vivienda de segunda mano del 7,1% interanual en noviembre.

La subida de tipos encarecerá entre 1.900 y 4.700 € anuales las hipotecas variables

El impacto más inmediato está siendo en los créditos hipotecarios a tipo variable, ya que el 70,5% del volumen vivo hipotecario está referenciado al Euríbor y este índice lleva en positivo desde el mes de abril, acercándose cada vez más al 3% mensual. Tras esta subida de diciembre los ciudadanos a quienes les toque revisión en el mes de enero o en adelante verán como su cuota se ha incrementado con respecto al año pasado, y también con respecto a hace 6 años -desde febrero de 2006, cuando el Euríbor se encontraba en negativo-.

Además, la progresiva subida de tipos está condicionando la evolución del Euríbor, haciendo que crezca a velocidades nunca vistas; superando todas las previsiones, roza ya el 3% a cierre de 2022. A continuación, se realiza una estimación del incremento de la cuota mensual de una hipoteca variable, donde se revela que el porcentaje de incremento sería del 41% interanual, si el Euríbor alcanzase el 3%.

Pero esta subida del precio también afecta a las hipotecas a tipo fijo. No a las ya concedidas, que estas no se alterarán, sino a las que están en proceso de negociación en estos momentos y a las futuras. El interés por comprar vivienda está en niveles máximos de demanda, por lo que los ciudadanos se encuentran en pleno contacto con las entidades financieras para solicitar financiación que le permita adquirir una vivienda. De hecho, superaremos las cifras récord del ejercicio anterior, y este año 2022 se convertirá en el mejor año hipotecario desde 2010.

La gran mayoría de préstamos sobre vivienda están referenciados al Euríbor, pero la mayor vulnerabilidad solo se presentaría en las hipotecas variables firmadas en los últimos seis años, durante el periodo negativo del Euríbor. Estos créditos, que equivalen a un 16% del total de operaciones, son quienes realmente se encontrarían en riesgo ya que el encarecimiento de su cuota podría suponer más de un 59%. Hay que tener en cuenta que estas hipotecas apenas han amortizado capital, porque en el primer tramo es cuando se pagan los intereses bancarios. Para estas, son para quienes se establecen las medidas de alivio de la carga hipotecaria que el Gobierno ha firmado con las patronales bancarias con el fin de evitar aumentos en la tasa de morosidad de las entidades financieras.

Cambio de ciclo en el tipo de financiación hipotecaria

Esta nueva política monetaria está suponiendo un cambio de ciclo para la financiación hipotecaria. Con el Euríbor en negativo, las entidades financieras se habían adaptado a la situación abaratando las hipotecas fijas para estimular las ventas, ocasionando grandes bajadas de precio cercanas al 1% de interés en 2021, lo que fomentó la firma de hipotecas a tipo fijo hasta el punto de asistir a uno de los porcentajes más altos de la serie histórica: el 75% de las hipotecas sobre vivienda se constituyeron a tipo fijo en abril de este año. Sin embargo, desde ese mismo mes esta cifra ha ido descendiendo paulatinamente debido al cambio en las condiciones bancarias, y ya ha caído hasta el 66% en septiembre.

Otro cambio destacable se produce en las novaciones hipotecarias, donde el porcentaje de hipotecas a interés fijo aumentó del 16,8% al 49,9%, mientras que el de hipotecas variables disminuye del 81,6% al 48,0%. Este es un reflejo de la preocupación de los ciudadanos por la subida tan acelerada del Euríbor.

Previsión de recesión para 2023

Este cambio tendencial de los tipos de interés por encima del 2% lastrará el ahorro de las familias y supondrá un mayor freno en el consumo de los hogares españoles. El encarecimiento del crédito hipotecario conllevará un gasto adicional que los ciudadanos tendrán que dejar de destinar a otros aspectos. En definitiva, esta cuarta subida de tipos dificultará aún más el acceso a la vivienda en compra. La consecuencia más temprana será la moderación en las operaciones de compraventa y la reducción de la firma de hipotecas al contender la demanda.

Según los pronósticos, los tipos de interés seguirán subiendo en 2023 hasta que la inflación logre controlarse. Aunque ya ha dado un primer respiro a Europa con el dato del 10% interanual en noviembre, debido a que el encarecimiento de la energía parece que comienza a remitir, la cifra todavía está alejada del objetivo del 2% de inflación.

Todo apunta a que España entrará en recesión técnica y que se detendrá el crecimiento de nuestra economía, ya que el BCE ha elegido recesión frente a estanflación. De todas formas, no se esperan subidas del tipo de interés por encima del 4,5%, por el riesgo de aumentar la suspensión de pagos hipotecarios por parte de los ciudadanos. En cuanto a las hipotecas, si las firmas continúan a este ritmo, a pesar de la subida de tipos que ha marcado el segundo semestre, cerraremos este 2022 como el mejor año hipotecario desde 2010, lo que significará un gran hito del mercado hipotecario.