- El portal inmobiliario publica una nueva entrega del “Índice de Negociación Fotocasa”, que detalla la diferencia entre el precio ofertado y lo que realmente quiere la demanda, gracias a la herramienta de datos DataVenues, especializada en el análisis Big Data del sector inmobiliario

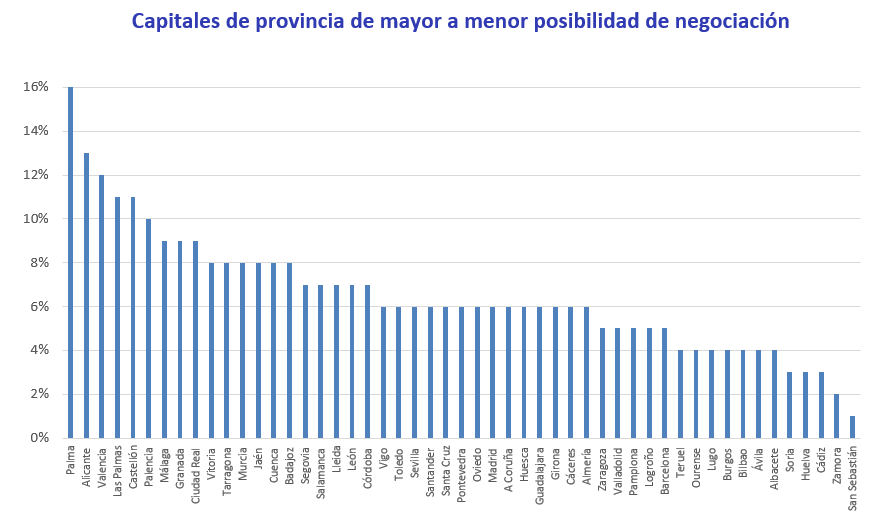

- Palma encabeza el “Índice de Negociación Fotocasa” con una diferencia del 16% entre los precios ofertados y los demandados, seguida de Alicante (13%) y Valencia (12%)

- En el extremo contrario, San Sebastián (1%), Zamora (2%), Cádiz (3%), Huelva (3%) y Soria (3%) presentan las menores diferencias entre oferta y demanda

Las ciudades de Palma (16%), Alicante (13%) y Valencia (12%) son las capitales de provincia españolas con una mayor diferencia entre los precios de oferta y de demanda de vivienda en propiedad, según los datos del “Índice de Negociación Fotocasa”, basado en cifras del primer semestre de 2026. Esto significa que en estas capitales de provincia es donde existe una mayor distancia entre el precio ofertado y el precio que la demanda está buscando y es, por tanto, donde existiría más margen para poder negociar el precio de la vivienda de compra.

Por el contrario, en ciudades como San Sebastián (1%), Zamora (2%), Cádiz (3%), Huelva (3%) o Soria (3%) es donde menor margen de negociación se puede esperar, ya que los precios de oferta y los precios que la demanda está dispuesta a pagar son más similares. Estas son las principales conclusiones de una nueva edición del “Índice de Negociación Fotocasa” que el portal inmobiliario difunde semestralmente y que ha desarrollado gracias a la herramienta de datos DataVenues, diseñada para aplicar el análisis Big Data al mercado inmobiliario.

Tras los casos mencionados de Palma, Alicante y Valencia, otras ciudades españolas registran elevadas diferencias entre los precios de demanda y de oferta de vivienda de compraventa. Se trata de Las Palmas de Gran Canaria (11%), Castellón de la Plana (11%), y Palencia (10%), así como Málaga (9%), Granada (9%) y Ciudad Real (9%). También destacan Vitoria, Tarragona, Murcia, Jaén, Cuenca y Badajoz, todas ellas con una diferencia del 8%.

«El Índice de Negociación Fotocasa nos permite trazar semestralmente una radiografía muy clara de dónde confluyen las posturas de oferta y demanda y dónde se distancian. Los datos de esta edición muestran que el arco mediterráneo y las islas concentran las mayores distancias entre las expectativas de propietarios y compradores, abriendo una ventana de oportunidad clara para la negociación. Palma encabeza el índice con una brecha del 16%, seguida muy de cerca por Alicante con un 13% y Valencia con un 12%. Tras ellas, encontramos también diferencias elevadas de doble dígito en Las Palmas de Gran Canaria (11%), Castellón de la Plana (11%) y Palencia (10%), además de en mercados dinámicos como Málaga, Granada y Ciudad Real, que registran un 9%. En todas estas capitales existe un decalaje relevante que permite al comprador tener un mayor recorrido para pactar el precio final de la vivienda en propiedad», explica María Matos, directora de Estudios y portavoz de Fotocasa.

Capitales de provincia de mayor a menor posibilidad de negociación

En la zona intermedia de la clasificación, con diferencias de entre el 6% y el 7% entre los precios de oferta y demanda de vivienda en propiedad, se sitúan capitales como Segovia (7%), Salamanca (7%), Lleida (7%), León (7%) y Córdoba (7%). Por debajo aparecen Vigo (6%), Toledo (6%), Sevilla (6%), Santander (6%), Santa Cruz de Tenerife (6%), Pontevedra (6%), Oviedo (6%), Madrid (6%), A Coruña (6%), Huesca (6%), Guadalajara (6%), Girona (6%), Cáceres (6%) y Almería (6%).

San Sebastián y Zamora, con menor margen de negociación

A continuación, se encuentran las ciudades donde la diferencia entre los precios de oferta y demanda es más reducida: Zaragoza (5%), Valladolid (5%), Pamplona (5%), Logroño (5%) y Barcelona (5%), así como Teruel (4%), Ourense (4%), Lugo (4%), Burgos (4%), Bilbao (4%), Ávila (4%) y Albacete (4%). Finalmente, las menores diferencias corresponden a Soria (3%), Huelva (3%), Cádiz (3%), Zamora (2%) y San Sebastián (1%), donde los precios que solicitan los vendedores y los que están dispuestos a pagar los compradores muestran una mayor convergencia.