- La demanda de compra cae dos puntos porcentuales en un año, debido al cambio en la política monetaria y a la subida del precio de la vivienda

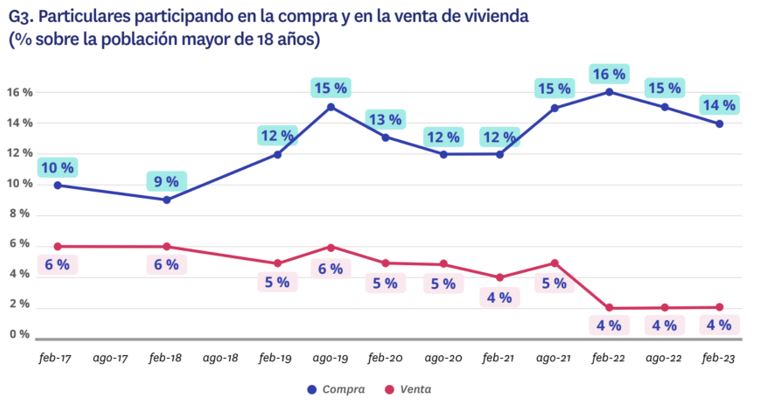

- La diferencia entre compradores (14%) y vendedores (4%) es de 10 puntos, un desfase muy pronunciado

- La oferta de venta se mantiene estable tras una tendencia a la baja en los cuatro ejercicios anteriores

El mercado de la compraventa de vivienda permanece desequilibrado pese a las alteraciones producidas por la subida de los tipos de interés, que han logrado reducir la demanda, pero no lo suficiente. La situación sigue siendo similar a la de la prepandemia en 2019. El 14% de particulares buscan comprar una vivienda, frente a sólo el 4% que la oferta. Esta es una de las principales conclusiones que se desprenden del informe “Experiencia en compraventa en el primer semestre de 2023” en el que se analiza el comportamiento del mercado de compra y venta y de los actores que conforman el mismo.

Al poner el foco de manera separada en compra y venta, se muestra que, el 16% de la actividad general se desglosa entre un 14% de los particulares que ha participado como demandante de vivienda de compra y un 4% lo ha hecho como ofertante (hay que recordar que estos porcentajes incluyen particulares que han tomado parte en ambos mercados, por lo que su suma supera el 16% general).

El cambio más destacable es la bajada de la demanda de vivienda que, no encuentra su efecto similar en la oferta, ya que esta permanece en niveles similares (aunque hay una reducción progresiva, ésta no llega a ser significativa). Así, la progresiva contracción de la demanda se produce desde el dato de febrero de 2022 (16%), pasando por el 15% de agosto de ese año, y cae en el primer semestre de 2023 al citado 14%.

En el caso de la oferta, ésta se mantiene en el 4%, invariable con respecto a ejercicios anteriores, aunque con tendencia a la baja en cada medición sucesiva. Por lo tanto, la evolución del mercado de compraventa muestra un leve acortamiento en la brecha entre la demanda y la oferta, provocado por el retroceso en la demanda y la estabilidad en la venta (o pretensión de vender).

Una diferencia entre ambos grupos que en 2022 era de doce puntos porcentuales y que ahora se queda en únicamente diez como muestra el gráfico a continuación:

“En la primera mitad del 2023 el mercado refleja el impacto de la brusca subida de tipos de interés del BCE, con una acomodación de la demanda a la actual situación hipotecaria y también al encarecimiento del precio. Sin embargo, la moderación de la demanda de compra es leve y continúa en niveles muy positivos y semejantes a los de antes de la llegada de la pandemia al mercado. Todo parece indicar que, a pesar de las nuevas condiciones económicas, el mercado mantendrá el dinamismo y la resiliencia adaptándose a la nueva normalidad. Una normalidad que no podemos olvidar que estará marcada por la escasez de oferta”, comenta María Matos, directora de Estudios y Portavoz de Fotocasa.

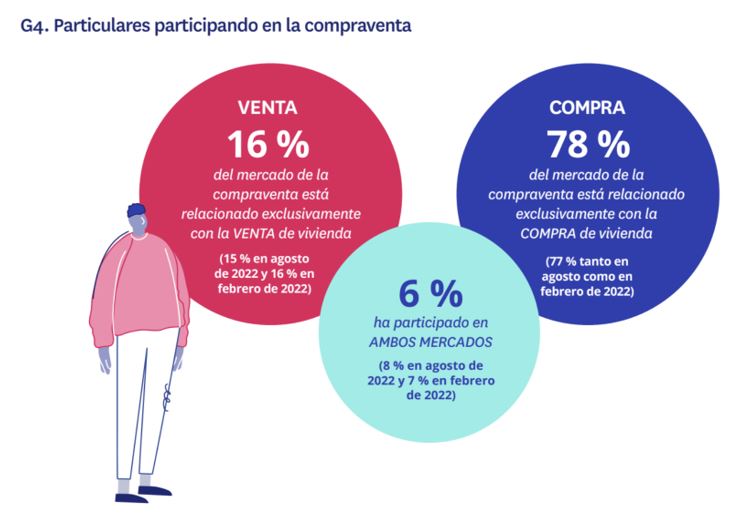

Pero si se toma en consideración el mercado de compraventa de manera unitaria, vemos que de la totalidad de particulares que han tomado parte en él dentro de los últimos doce meses, un 78% se relaciona exclusivamente con la compra de vivienda (en febrero y agosto de 2022 era un 77 %) y un 16% con la venta (en agosto de 2022 era el 15%, y también el 16% en febrero del pasado año). Además de estos dos grupos, existe un 6 % de particulares que participan simultáneamente en ambos lados del mercado.

En este caso se aprecia un descenso respecto a agosto de 2022, cuando eran un 8% los que afirmaban que en el último año habían llevado a cabo acciones tanto de compra como de venta.

Crece la demanda efectiva de vivienda de compra

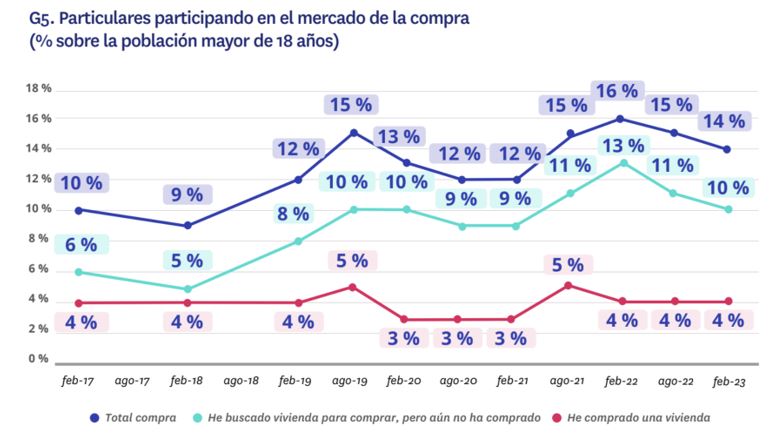

La retracción que se registra en términos generales se ve aliviada por el buen comportamiento que se aprecia en el número de compradores efectivos, que se mantiene en el 4% ya registrado en 2022.

Por el contrario (y es lo que marca el retroceso generalizado de la demanda), descienden los compradores no efectivos de manera transversal en todas las comunidades. En total, el porcentaje de este colectivo formado por quienes han intentado comprar sin conseguirlo baja del 13% de febrero de 2022 y 11% de agosto al 10% de febrero de 2023, un descenso de tres puntos porcentuales respecto a doce meses antes.

La compra inefectiva de vivienda cae con respecto a febrero de 2022: pasa de un 13% a un 10%. Como se ve, el porcentaje de personas que han intentado comprar, pero no lo han conseguido ya se había reducido sensiblemente en agosto (11%) con respecto al mes de febrero (13%). La continuidad del descenso — que en febrero de 2023, cae otro punto, lastra el conjunto. De hecho, al situarse en ese 10% se alcanza el mismo porcentaje que se daba en febrero de 2020. Una cifra que aún cayó más en febrero de 2021, cuando eran un 9%.

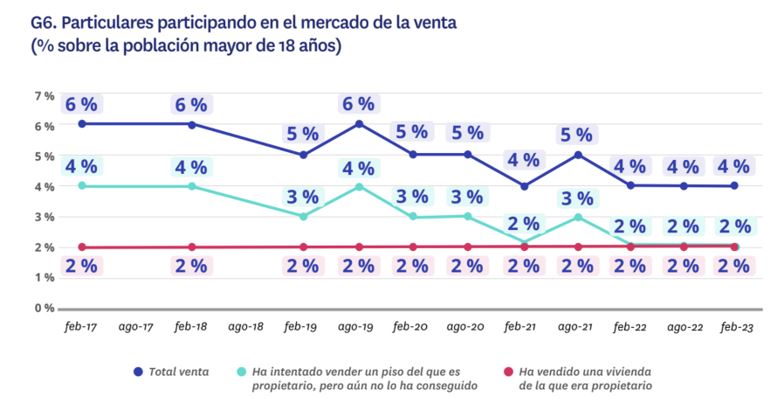

Por lo que se refiere a las acciones de venta, las fluctuaciones son más limitadas. La última ola de Fotocasa Research (febrero 2023) no refleja cambios significativos en la venta, ya sea efectiva o inefectiva, con respecto al periodo anterior, manteniéndose el 4% general registrado en agosto de 2022 (repartido en ambos casos entre el 2% de los que han vendido y el 2% de los que han tratado de vender sin culminar aún su propósito).