- Casi nueve de cada diez hipotecas variables o mixtas han incrementado su cuota mensual como consecuencia de la subida del euríbor

- La subida de la cuota mensual para la mayoría de los hipotecados a tipo variable o mixto se sitúa por debajo de los doscientos euros

- El incremento de las cuotas incide más en los jóvenes: el 41% de los que tienen entre 18 y 24 años pagan 300 euros, un porcentaje que se queda en el 7% entre los mayores de 55

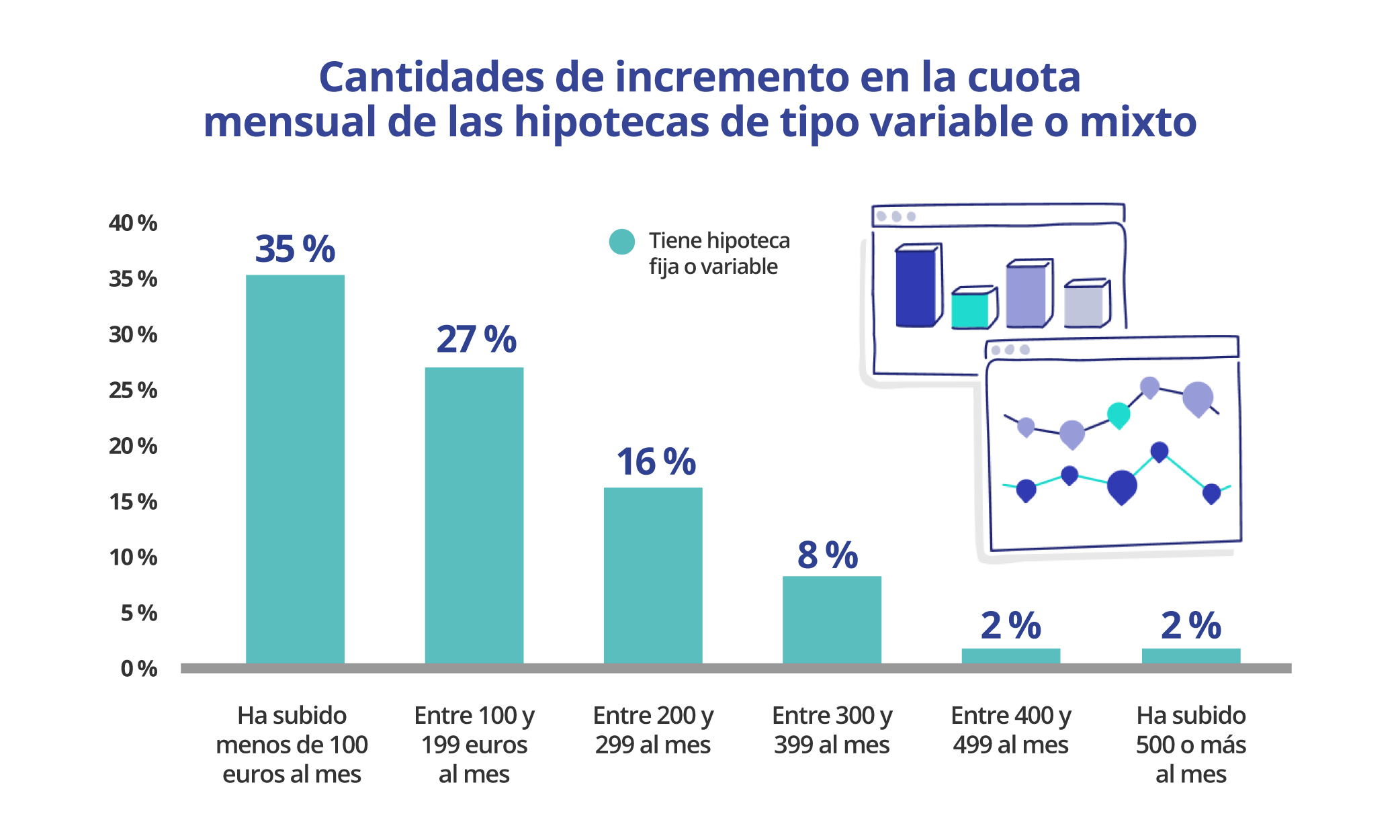

Durante el último año y medio, las diferentes subidas de tipos de interés por parte del BCE han provocado una escalada paralela en el euríbor, el índice al que están referenciadas la práctica totalidad de las hipotecas variables y mixtas en España. Así, desde el -0,5% con el que el euríbor comenzó el año 2022 se ha pasado a un nivel superior al 4% desde el pasado mes de junio de 2023. Y eso afecta al bolsillo del 20% de españoles que tienen contratada una hipoteca variable o mixta. En concreto, hay un 35% de particulares con hipoteca variable o mixta que, en los últimos doce meses, han visto incrementada la cuota de su hipoteca en menos de cien euros al mes. Otro 27% pagan ahora entre 100 y 199 euros más que hace un año. El tercer grupo más representativo (16%) es el de quienes han sufrido un aumento de su pago mensual de entre 200 y 299 euros. Así se desprende de la última encuesta de Fotocasa Research, lanzada a más de 5.000 personas el pasado mes de agosto.

En lógica relación con el panorama del mercado —la hipoteca media en España se sitúa en el entorno de los 140.000 en 2023, de acuerdo con los datos del INE— los incrementos de la cuota hipotecaria superiores a los 300 euros son muchos menos: del 8% hasta los 399 euros y del 4% por encima de los 400 euros.

Otro 7 %, más afortunado, asegura que no le han subido la hipoteca, mientras que un 4 % ignora su situación. En total, se observa que el 89 % de los que tienen contratada una hipoteca de tipo variable o mixta han visto como en los doce meses anteriores esta incrementaba la cuantía de su pago mensual.

El incremento de las cuotas incide más en los jóvenes

Esta distribución del impacto económico entre los hipotecados a tipo fijo o mixto, sin embargo, tiene sus particularidades en relación con la edad. Los datos indican que los tramos de edad más mayores han sufrido incrementos más bajos. Por ejemplo, entre quienes tienen un crédito de este tipo y superan los 55 años, el 46% de ellos no ha sufrido un incremento superior a los 100 euros, mientras que entre los 18 y los 24 años solo el 11% están en esa franja de subida.

Y a la inversa: el 41% de los que tienen entre 18 y 24 años y una hipoteca fija o mixta pagan ahora, como mínimo, 300 euros más que hace un año, un porcentaje que se queda en el 7% entre los mayores de 55. Estas diferencias tienen lógica relación con la cantidad de cuotas pendientes de unos y otros: a más plazo y mayor capital del crédito, mayor es la subida que se registra en sus pagos mensuales.

“Debido al sistema de amortización más utilizado en las hipotecas, lo primero que se va abonando son los intereses bancarios, lo que hace que el crédito a devolver se mantenga casi intacto durante los primeros años de vida del préstamo y que no tenga un impacto muy significativo en la cuota anual. Esta explicación encajaría con el perfil de una persona joven que está comenzando a hacer frente a la hipoteca. En el caso de las hipotecas variables, quienes las han contratado en los años previos a 2022, podrían estar viendo cómo su cuota se ha incrementado un 48% en el último año por la escalada del Euríbor. Además, con el cambio en la política monetaria, los más jóvenes son los más perjudicados, porque son quienes presentan rentas más bajas junto a los colectivos más vulnerables”, comenta María Matos, directora de Estudios y portavoz de Fotocasa.

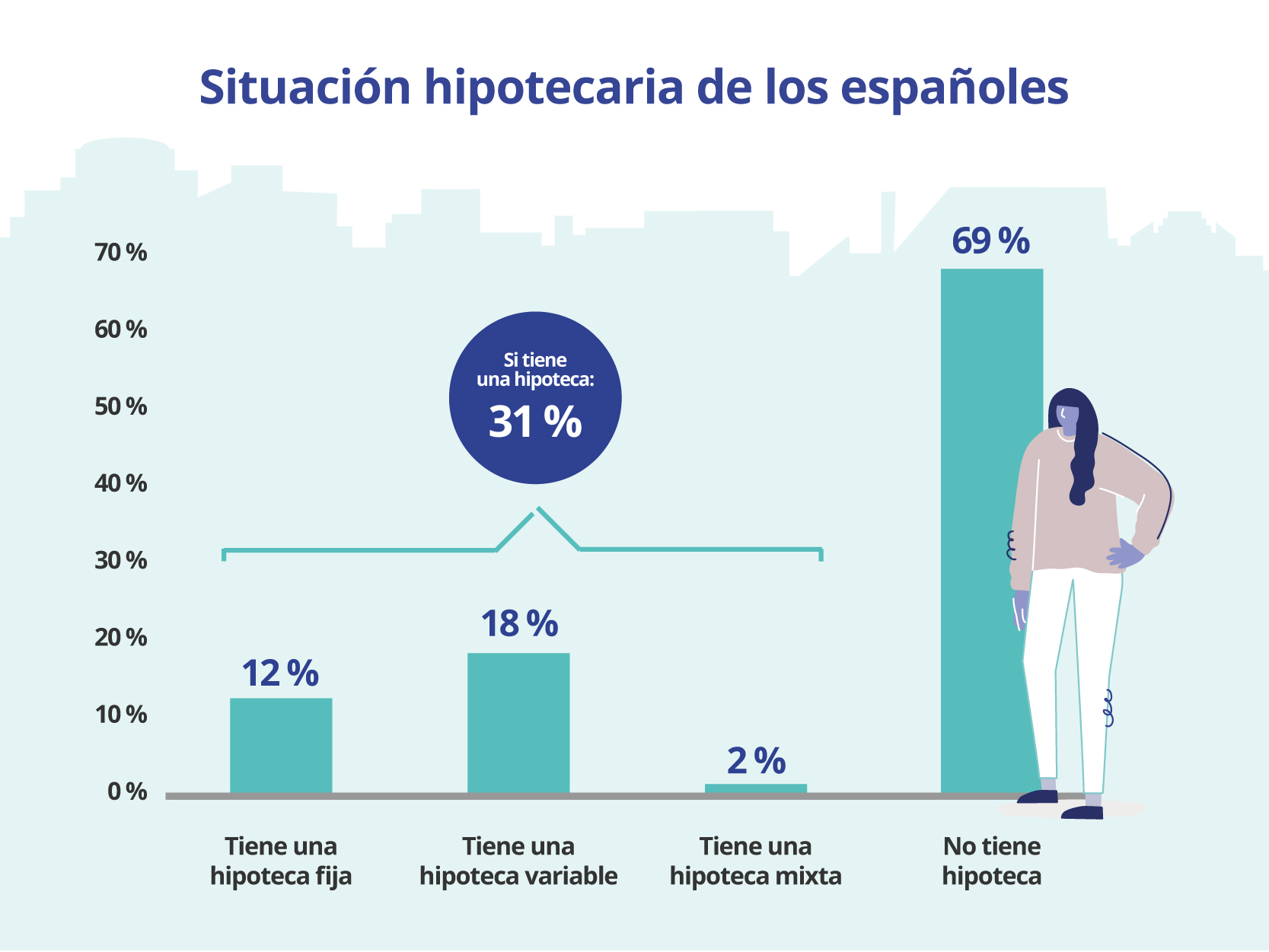

¿Qué hipotecas tienen los españoles?

Aproximadamente tres de cada diez personas mayores de 18 años en España (en concreto, el 31%) tiene contratada una hipoteca, de acuerdo con los datos de Fotocasa Research. Se trata de un porcentaje levemente superior al registrado en febrero de 2023: entonces los hipotecados en nuestro país eran el 30%. Pese a que las hipotecas de tipo variable siguen siendo las más numerosas (18%), las de tipo variable mantienen su presencia en el 12%, con tendencia al alza. Otro 2% cuenta con una hipoteca de tipo mixto, modalidad que crece un punto porcentual desde la encuesta del mes de febrero de 2023.