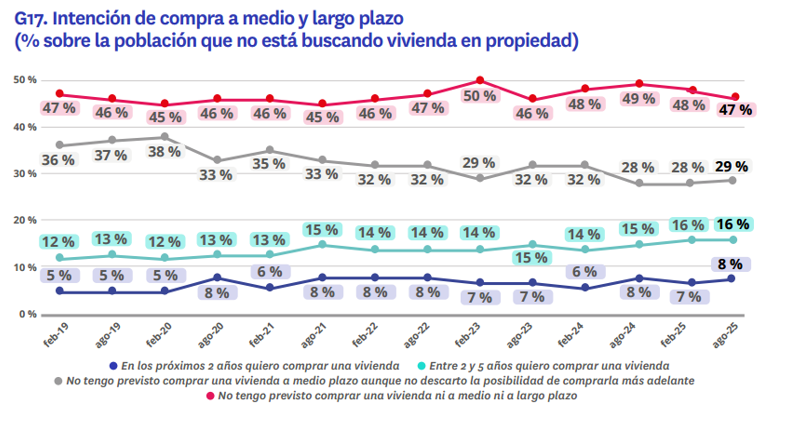

- Un 8% planea adquirir un inmueble en los próximos 24 meses, y un 16% sitúa su decisión entre los dos y los cinco años

- Las barreras económicas se intensifican: la falta de ahorro y los precios ganan peso como freno a la compra

- Aquí se puede ver el informe completo “Radiografía del mercado de la vivienda en el segundo semestre de 2025

El mercado de la vivienda en España atraviesa una fase de gran dinamismo. Muchos ciudadanos se encuentran activos en la demanda de vivienda actualmente, o bien han adquirido un inmueble durante el último año. No obstante, existe un grupo que todavía no está participando en el mercado, pero que tiene intención de comprar una vivienda en el futuro. Según el informe “Radiografía del mercado de la vivienda en el segundo semestre de 2025”, realizado por Fotocasa Research, el 24% de quienes no han comprado una vivienda ni han intentado hacerlo en los últimos doce meses prevé adquirir un inmueble en los próximos cinco años, lo que supone un incremento de un punto porcentual respecto a al mismo periodo de 2024.

“Si la compraventa de vivienda marca récord de actividad de los últimos 18 años, 2026, se postula como otro de los años más dinámicos de la historia. El mercado seguirá muy vivo impulsado por los atractivos tipos de interés. Aunque la falta de oferta a precios asumibles hará que algunos compradores retrasen la decisión todavía más. Aun así, en 2026 el interés por comprar vivienda continuará muy alto, impulsado por la mejora de la calidad de vida, la emancipación y también por la búsqueda de refugio y rentabilidad en un contexto de incertidumbre económica y geopolítica”, explica María Matos, directora de Estudios y portavoz de Fotocasa.

El estudio refleja que el 18% de los particulares mayores de 18 años ha llevado a cabo alguna acción de compra en los últimos doce meses, cinco puntos más que el 13% registrado en agosto de 2024. Este porcentaje resulta de la suma de los compradores efectivos (5%) y de quienes han intentado comprar sin culminar la operación (14%). Como consecuencia, el 81% de la población se ha mantenido al margen del mercado de compra en el último año.

Se activa la demanda a más largo plazo

Sin embargo, esta cifra no implica una ausencia de expectativas futuras. Muy al contrario, una parte relevante de este colectivo manifiesta intención de activarse en el medio plazo. Dentro de este grupo, el mencionado 24% prevé comprar vivienda en los próximos cinco años, frente al 23% de agosto de 2024. Este porcentaje se reparte entre un 8% que planea hacerlo en los próximos dos años (un registro idéntico al de doce meses antes), y un 16% que sitúa su decisión entre los dos y los cinco años, un punto más que el año anterior.

Por otro lado, este leve avance tiene un reflejo directo en el descenso de quienes descartan por completo la compra: el porcentaje de particulares sin ninguna intención de compra a medio o largo plazo se reduce del 49% al 47%. En paralelo, aumenta ligeramente el grupo que, pese a no contemplar comprar en cinco años, no cierra la puerta a hacerlo más adelante, pasando del 28% al 29%.

Las razones económicas crecen entre quienes aplazan la compra

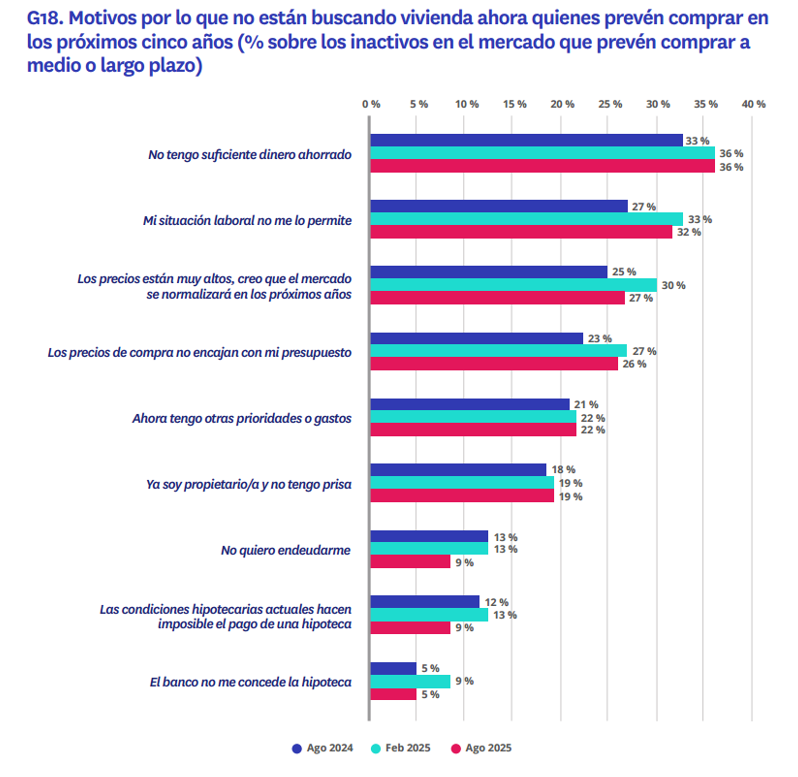

El informe analiza también las principales causas que explican el aplazamiento de la compra, tanto entre quienes planean hacerlo en los próximos cinco años como entre quienes la descartan incluso en el largo plazo. Entre los particulares que sí muestran intención de compra a corto o medio plazo, la falta de ahorro y la situación económica o laboral continúan siendo los principales frenos, y además ganan peso respecto al segundo semestre de 2024. La falta de ahorro aumenta del 33% al 36%, mientras que la situación económica o laboral propia crece del 27% al 32%.

También se intensifican otros obstáculos relacionados con el mercado. El peso de los altos precios sube del 25% al 27%, mientras que la percepción que las valoraciones actuales superan el presupuesto personal pasa del 23% al 26%. A estas razones se suma el hecho de tener otras prioridades o gastos, un factor que se mantiene como quinto elemento en importancia y aumenta ligeramente del 21% al 22%. Frente a este endurecimiento generalizado de las barreras, el freno que representan las condiciones hipotecarias continúa suavizándose, al caer del 12% al 9%, muy por debajo del 18% registrado en 2023.

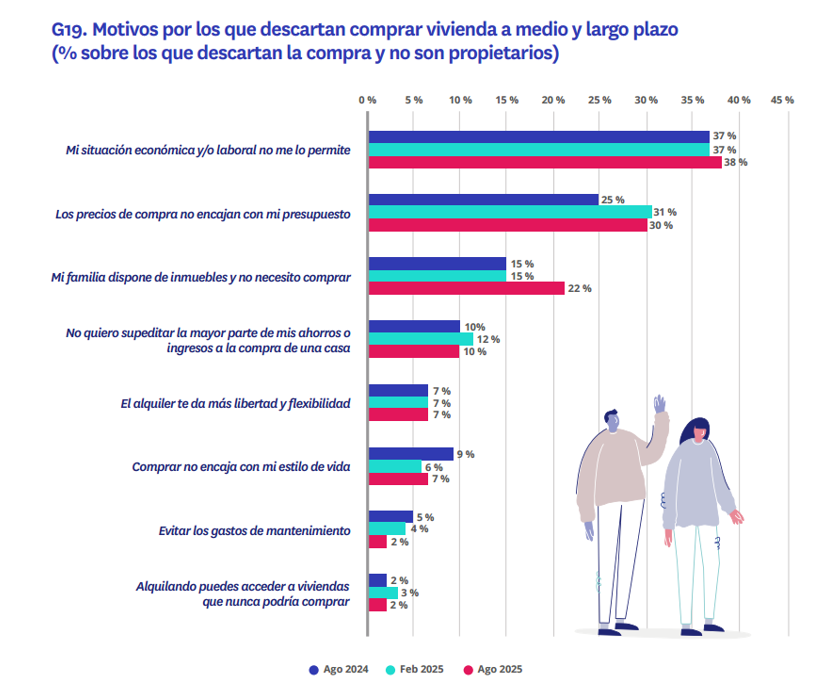

Quienes descartan la compra incluso a largo plazo

Entre los particulares que no contemplan comprar vivienda ni a medio ni a largo plazo, la razón más relevante continúa siendo la situación laboral, señalada por el 38% de este colectivo, un punto más que el año anterior. En segundo lugar, aparece la incompatibilidad de los precios con el presupuesto, argumento que experimenta un notable incremento, al pasar del 25% al 30%. Otros motivos que ganan relevancia son que la familia ya dispone de inmuebles y no necesita comprar, razón que crece de forma significativa del 15% al 21%, y el deseo de no destinar la mayor parte de los ahorros o ingresos a la compra de una vivienda, que se mantiene en el 10%, el mismo porcentaje que en agosto de 2024.