- Los compradores que no han necesitado hipoteca para comprar vivienda pasan del 27% en 2022 al 35% en 2024

- El 17% compró gracias a que tenía suficiente dinero ahorrado, otro 10% lo hizo gracias a la ayuda de familiares y un 7% compró sin hipoteca gracias a la venta de una antigua vivienda

- El 70% de los actuales demandantes de vivienda para comprar asegura que la subida de tipos de interés les ha afectado mucho

Desde la primera subida de tipos de interés en 2022, el porcentaje de españoles que han comprado vivienda sin necesidad de hipotecarse ha subido ocho puntos porcentuales. En 2022 eran el 27% de los compradores quienes no solicitaban hipoteca, en 2023 aumentaron al 32% y en 2024 han seguido creciendo hasta situarse en el 35%, según la última encuesta realizada por Fotocasa Research, basada en más de 8.200 entrevistas, realizada el pasado febrero de 2024.

Ese 35% que compró sin hipoteca se distribuyen entre los que pudieron realizar la operación sin recurrir al banco gracias a que tenían suficiente dinero ahorrado para ello. Son el 17% de los compradores (en 2023 fueron el 18%). Pero el grupo que más crece, de forma estadísticamente significativa, es el de los que indican que lograron llevar a cabo la compra gracias a las ayudas prestadas por familiares, que pasan de ser el 8% al 10%. Por su parte, los compradores que tuvieron suficiente con la venta de su antigua vivienda ascienden al 7%, un punto porcentual más que el año anterior.

Los compradores que sí debieron acudir al banco para culminar su propósito fueron el 66% (en febrero de 2023 la cifra fue del 68%). De estos, el 54% se bastó con la financiación concedida por la entidad, pero hasta un 12% necesitó además la ayuda complementaria recibida de familiares.

“En este escenario de altos costes de financiación, la respuesta del mercado de compra es una mayor proporción de compras que se cierran sin hipoteca y un significativo volumen de quienes, aun hipotecándose, necesitan respaldo familiar para firmar la operación. Esta situación indica que los ciudadanos buscan otras fórmulas de acceso a la vivienda sin pasar por las entidades bancarias, pero que siguen firmes en su deseo de adquirir una vivienda. Es relevante destacar el porcentaje de quienes están a la espera de una desescalada de tipos. En ese momento habrá una fuerte demanda para la que el mercado debe dar respuesta”, comenta María Matos, directora de Estudios y portavoz de Fotocasa.

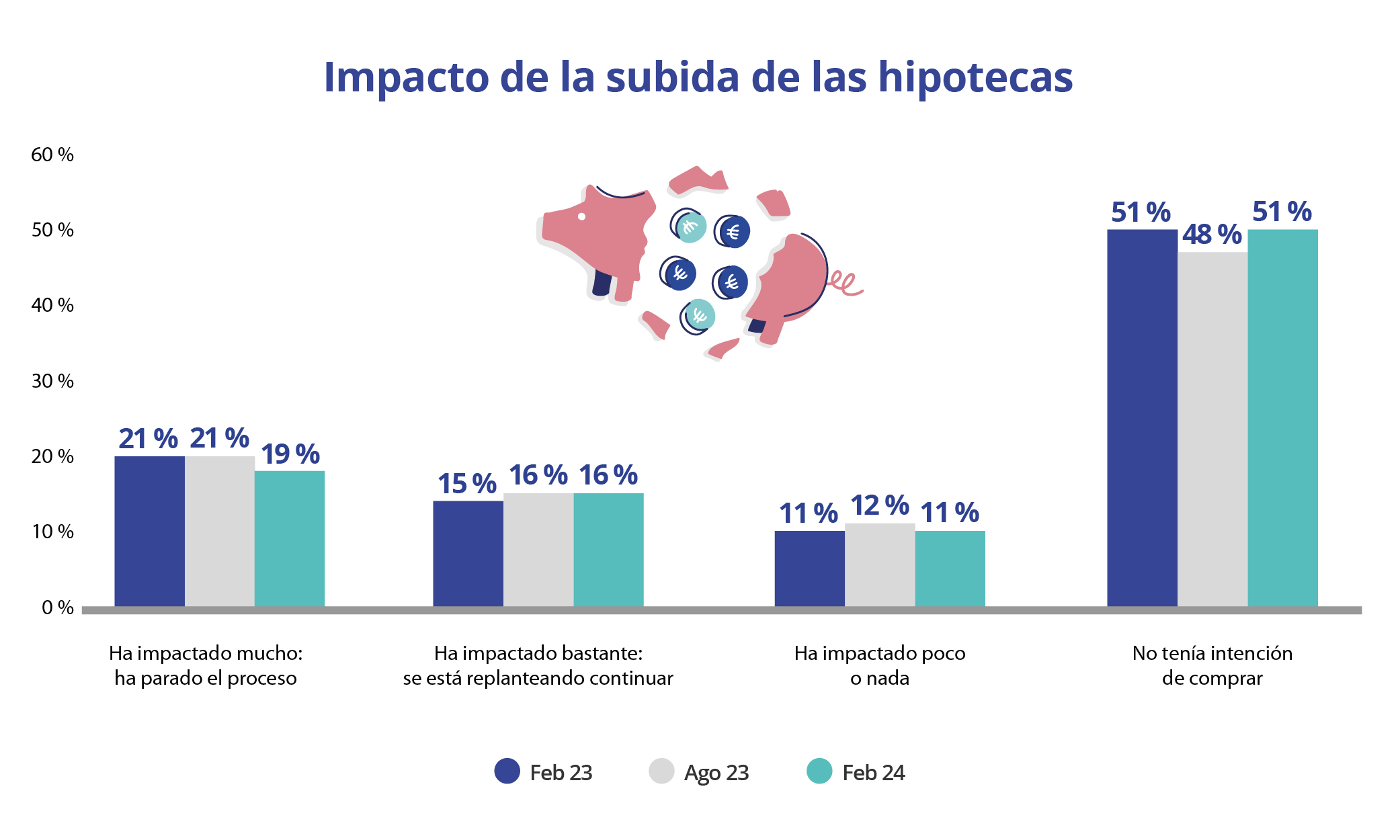

Leve bajada del impacto del precio hipotecario en los compradores

Tras dos años de endurecimiento de las condiciones crediticias, tanto quienes buscan casa como quienes no lo hacen son ya muy conscientes del actual panorama de altos tipos hipotecarios. Por eso no resulta extraño que el impacto en las pretensiones de compra de vivienda se haya reducido levemente, aunque siga estando en unos niveles significativamente altos.

Así, en febrero de 2024 son el 35% de los particulares mayores de 18 años los que confiesan que la subida de las hipotecas ha impactado bastante o mucho en su intención de compra. Esta cifra está un punto porcentual por debajo de la registrada un año antes, y también de la correspondiente a agosto de 2023 (en ambos casos un 36%)

Por un lado, encontramos a quienes aseguran que esta subida del precio hipotecario les has impactado mucho, hasta el punto de que estaban en búsqueda activa de vivienda o a punto de comprarla, pero han parado el proceso por este motivo, son ahora el 19%, dos puntos menos que el 21% que así lo afirmaba seis meses y un año antes.

Por otro, hay un 16% (eran el 15% en febrero de 2023) a los que les ha impactado bastante hasta el punto de que se están replanteando el proceso.

Pero estos porcentajes se disparan si pasamos de la población general a preguntar únicamente a los demandantes de vivienda en propiedad. Entre quienes efectivamente han comprado, un 46% se han visto muy o bastante impactados. Entre los demandantes que no han cerrado la operación, son muchos más: el 70%.

También hay diferencias en función de la edad: el impacto es mayor en los más jóvenes y edades medias, mientras que resulta menos acusado entre los mayores.

Así, solo una cuarta parte de los mayores de 55 (lógicamente, por cuestión de ciclo vital, menos activos) declara que la subida de las hipotecas impactó en su intención de compra. Se trata de un dato que contrasta con el 45% de las personas entre los 25 y los 34 años cuyas pretensiones se han visto afectadas.

Desde el punto de vista territorial, la reducción del impacto de la subida de las hipotecas en la intención de compra se aprecia de manera más leve en Madrid (donde repite el 36% de febrero de 2023, pero por debajo del 40% de agosto) y Cataluña, que permanece en el 33% de agosto, un punto porcentual más que el 32% de febrero de 2023.

Algo más acusado es el descenso del impacto en la Comunidad Valenciana, que se queda en el 32%, frente al 34% de doce meses antes y el 36% de agosto. Por su parte, Andalucía es la comunidad donde mayor es la reducción del impacto, con un 36%, cuatro puntos menos que en febrero de 2023 y dos que en agosto.