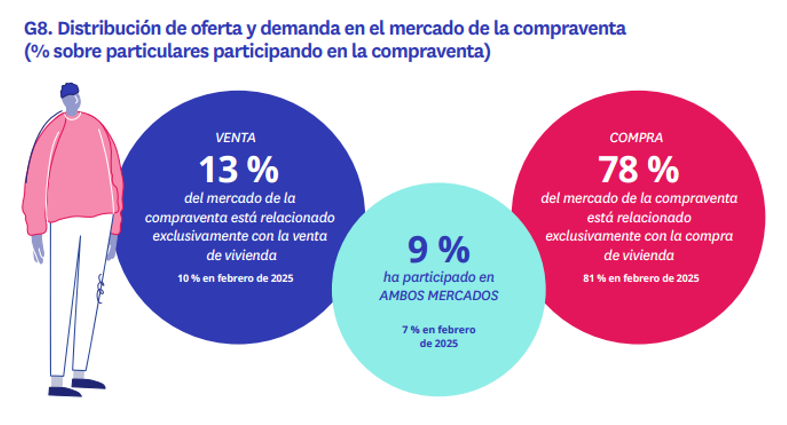

- El 78% de la actividad en el mercado de compraventa es para comprar mientras que solo un 13% vende

- La compraventa gana peso mientras el mercado del alquiler se mantiene sin capacidad de crecimiento

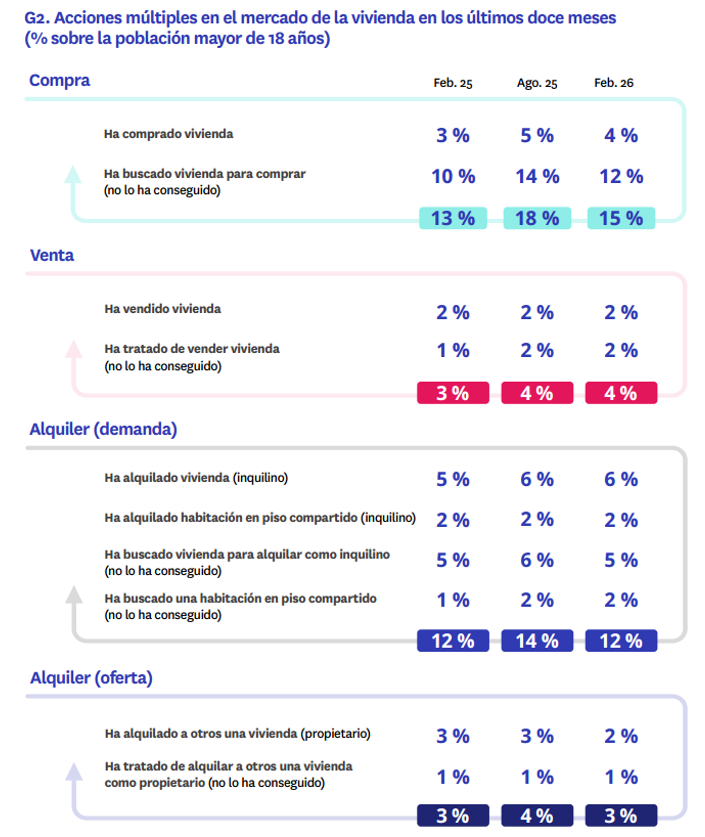

- El porcentaje de particulares que ha comprado una vivienda sube hasta el 4%, mientras que quienes han intentado hacerlo sin éxito crecen hasta el 12%

- Aquí se puede descargar el informe “Radiografía del mercado de la vivienda en 2026”

El mercado de la vivienda arranca 2026 con un repunte de la actividad que no logra traducirse en un mayor equilibrio entre oferta y demanda. La participación de españoles en el mercado inmobiliario alcanza el 28% en 2026, lo que supone un incremento de dos puntos porcentuales respecto al 26% registrado en el mismo periodo de 2025. Este avance refleja una reactivación del interés por la vivienda, aunque condicionado por un desajuste creciente entre quienes buscan acceder a ella y las oportunidades reales disponibles. El aumento de la participación está estrechamente vinculado al dinamismo de la demanda, especialmente en el ámbito de la compra. El porcentaje de particulares que ha comprado una vivienda se incrementa del 3% al 4%, mientras que quienes han intentado hacerlo sin éxito pasan del 10% al 12%, evidenciando un aumento de la presión demandante que no logra materializarse en operaciones, según el informe “Radiografía del mercado de la vivienda en 2026” de Fotocasa Research.

Gran desequilibrio entre oferta y demanda en la compraventa

Si se analiza de forma segregada el mercado de compraventa durante el último año, se puede observar cómo se distribuyen entre oferta y demanda. Bajo este enfoque, el 78% de la actividad en este mercado corresponde a compradores (o potenciales compradores), frente al 13% de vendedores. No obstante, esta composición reduce ligeramente la brecha respecto a 2025, cuando los compradores representaban el 81% y los vendedores el 12%. Junto a estos dos perfiles, emerge un tercer grupo: aquellos que han operado simultáneamente como compradores y vendedores, que alcanzan el 9%, dos puntos más que un año antes.

«El desfase entre oferta y demanda es hoy más abultado que nunca y explica la tensión que vive el mercado. Detrás de esta presión hay ciudadanos que quieren mejorar su vivienda, flujos migratorios que generan nuevas necesidades residenciales y una transformación acelerada hacia hogares unipersonales. El resultado es que en España se crean cada año aproximadamente 150.000 hogares más de las viviendas nuevas que se construyen. Mientras ese gap no se estreche, los precios seguirán tensionados al alza y la brecha de accesibilidad continuará ensanchándose, dejando fuera del mercado a cada vez más personas», explica María Matos, directora de Estudios y portavoz de Fotocasa.

La demanda crece, pero el mercado no absorbe toda la presión

En términos agregados, la demanda total de vivienda se sitúa en el 25% en 2026, dos puntos por encima del 23% del año anterior. Sin embargo, este crecimiento no viene acompañado de un avance proporcional en la oferta, que apenas sube unas décimas y se estanca en el 6%. Esta divergencia amplía el desequilibrio estructural del mercado.

Uno de los indicadores más relevantes del actual contexto es el crecimiento de la demanda no efectiva. En el primer semestre de 2026, el 16% de los particulares ha buscado vivienda (ya sea en compra o alquiler) sin conseguir cerrar una operación, frente al 14% del año anterior. Por su parte, la demanda efectiva apenas aumenta un punto, pasando del 10% al 11%. Este diferencial pone de manifiesto que el incremento de la actividad no responde tanto a un mayor número de transacciones como a un aumento de intentos, lo que apunta a limitaciones estructurales del mercado, como la falta de oferta disponible o las dificultades de acceso.

Por segmentos, la compraventa continúa ganando protagonismo. La participación en este mercado alcanza el 18%, frente al 15% del primer semestre de 2025, impulsada tanto por el aumento de compradores como por el de vendedores. En contraste, el mercado del alquiler se mantiene prácticamente estancado, con una actividad en torno al 14%.

Dentro de este segmento, tanto la oferta de vivienda en alquiler por parte de propietarios como el porcentaje de inquilinos efectivos y potenciales se mantiene prácticamente estable, con ligeras variaciones: suben un punto los inquilinos efectivos de viviendas completas (hasta el 6%) y suben otro punto los buscadores fallidos de habitaciones en pisos compartidos (hasta el 2%).