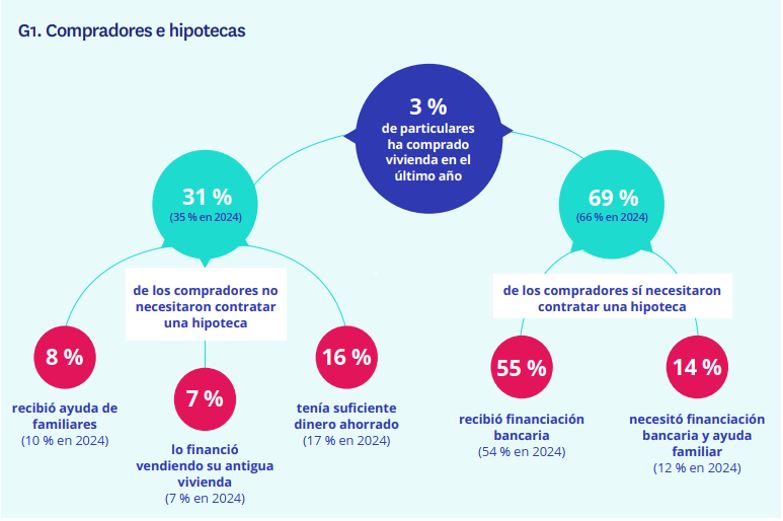

- La mayoría (55%) de los hipotecados necesita únicamente financiación bancaria, pero un 14% de ellos tuvo que solicitar además ayuda familiar

- Los que compraron sin hipoteca: un 16% lo hizo con sus ahorros, un 8% gracias a ayuda familiar y un 7% vendiendo una antigua vivienda

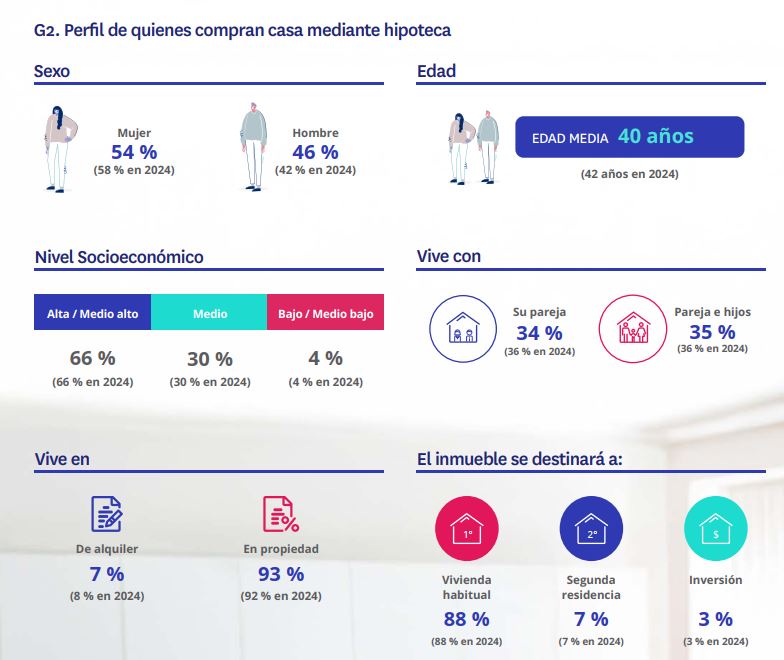

- El perfil del hipotecado español es el de una mujer de 40 años que vive en familia y es de clase media-alta o alta

La actual desescalada de los tipos de interés y la consecuente mejora en las condiciones de financiación bancaria están marcando un cambio de ciclo en el mercado hipotecario español. Si en 2024 se había incrementado el porcentaje de demandantes efectivos de vivienda que actuaban en el mercado sin necesidad de hipotecarse, ahora esta tendencia se ha revertido. En 2025, un 69% de los compradores de inmuebles residenciales recurren a una hipoteca, una tasa que es tres puntos superior a la registrada en el ejercicio anterior.

Dentro de este segmento, un 55% recibió únicamente financiación bancaria para adquirir una vivienda (un punto más que en 2024), mientras que un 14% solicitó ayuda familiar además de firmar una hipoteca (dos puntos más que el año anterior). Estas son algunas de las conclusiones del informe “Perfil del hipotecado español en 2025”, elaborado por Fotocasa Research y que traza, un año más, una radiografía de cómo se hipotecan los españoles.

Por el contrario, un 31% de los compradores de vivienda no están demandando en la actualidad financiación bancaria a la hora de adquirir un inmueble. Dentro de este tipo de demandantes, el 16% pudo realizar la operación gracias a sus ahorros (un punto menos que en 2024), el 8% recibió ayuda de sus familiares (dos puntos menos a nivel interanual), y el 7% financió la operación vendiendo su antigua vivienda (el mismo porcentaje que el año anterior). En este sentido, la decisión de recurrir o no a una hipoteca viene obviamente condicionada por la ayuda familiar o la disponibilidad de ahorros, pero también por el atractivo de disponer de unas condiciones hipotecarias más ventajosas.

“El cambio de ciclo en el mercado hipotecario vuelve a fomentar que la compra de vivienda vuelva a apoyarse en la hipoteca. Este repunte de tres puntos demuestra que el mercado se está reactivando gracias a una mayor confianza y a unas condiciones más favorables para los hogares. Sin embargo, es importante subrayar que, aunque mejoren las hipotecas, la ayuda familiar y el ahorro siguen siendo claves para muchos compradores. Esto refleja que la accesibilidad a la vivienda continúa siendo un reto para una parte de la población, especialmente para los más jóvenes o para aquellos sin un colchón económico previo”, comenta María Matos, directora de Estudios y portavoz de Fotocasa.

Mujer de 40 años, el perfil mayoritario del hipotecado español

El perfil del hipotecado español continúa siendo en 2025 femenino y de mediana edad, aunque ambas variables han evolucionado en los últimos doce meses. Actualmente, se trata mayoritariamente de una mujer (en el 54% de los casos, cuatro puntos menos que en 2024), con una edad media de 40 años (dos menos que en el ejercicio anterior). A nivel sociodemográfico, además, se trata de una persona de clase alta o medio-alta (en el 66% de los casos), ya que los hipotecados de clase media (30%) o baja (4%) representan porcentajes muy menores.

Por otro lado, la mayoría de los compradores hipotecados vive en familia. Un 35% convive con pareja e hijos, mientras que un 35% lo hace únicamente con su pareja. Asimismo, el 93% de estos hipotecados residía anteriormente en un inmueble de su propiedad, mientras que el 7% lo hace en uno de alquiler. Por último, entre estos compradores que recurren a financiación bancaria para adquirir una vivienda, un 88% la destinarán a residencia habitual, un 7% a segunda residencia y un 3% a inversión.