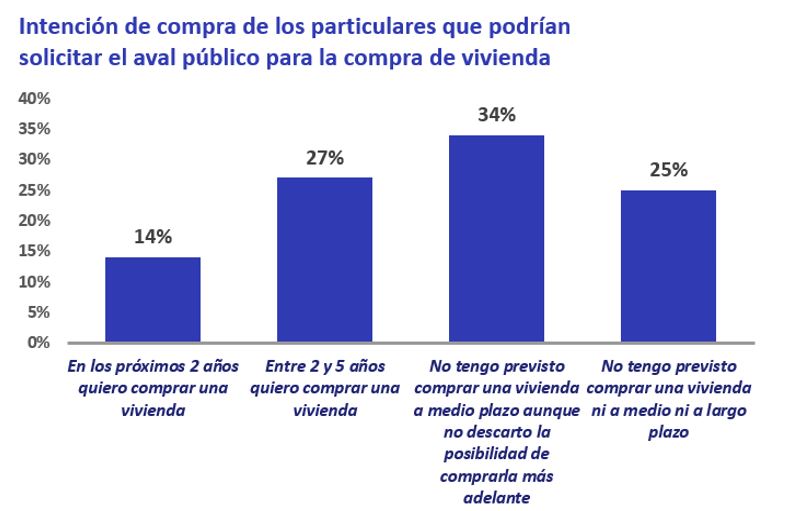

- Un 41% de los potenciales beneficiarios del aval del gobierno tiene intención de comprar una vivienda en los próximos 5 años

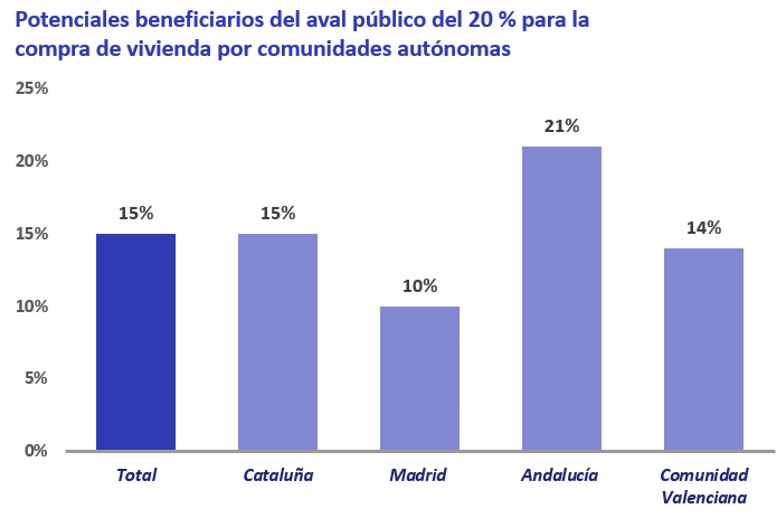

- Andalucía es la comunidad autónoma donde hay una mayor proporción de particulares susceptibles de acogerse al aval hipotecario (21%)

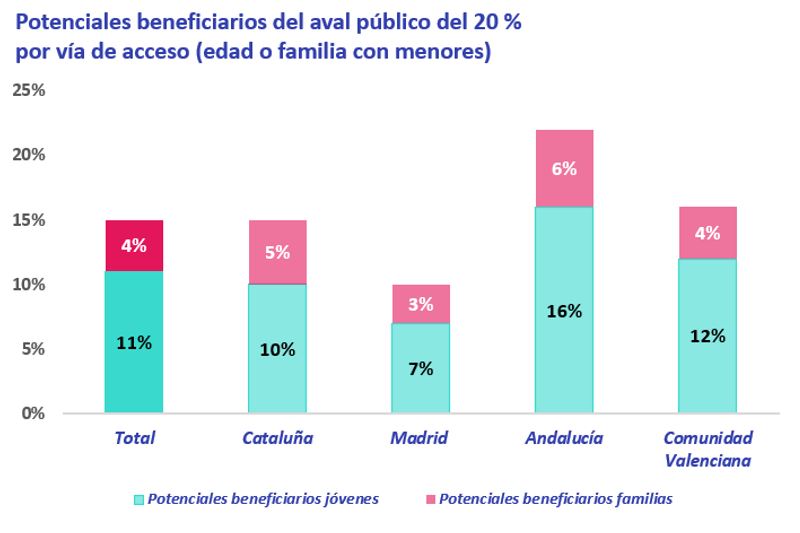

- Un 11% de los particulares podría solicitarlo por ser menor de 36 años y un 4% por su situación familiar

- Cuatro de cada diez jóvenes entre 18 y 34 años potenciales beneficiarios de este aval aspiran a comprarse una vivienda de aquí a cinco años

- Aquí se puede ver un vídeo con las declaraciones de la directora de Estudios

Tras la aprobación de la línea de avales ICO-Mitma para jóvenes y familias con menores a su cargo para la compra de la primera vivienda, el portal inmobiliario Fotocasa ha querido evaluar cuántos españoles podrían beneficiarse de esta medida. Según el análisis de Fotocasa Research, un 15% de los particulares mayores de 18 años podría beneficiarse del aval del Gobierno para la compra de su primera vivienda. Los datos muestran, además, que dentro de este grupo de población hay un 41% de particulares dispuestos a comprar pero que, de momento, están posponiendo esta decisión, principalmente por su situación económica y/o laboral, por la falta de ahorro o por los tipos de interés.

Para acceder a este aval hay que cumplir una serie de requisitos. Por un lado, tener 35 años o menos en el momento de la compra o ser una familia con menores a su cargo. También se exige tener unos ingresos inferiores a 37.800 euros anuales por persona o, en el caso de las familias, un 0,3 % más del IPREM (Indicador Público de Renta de Efectos Múltiples) por cada hijo. Además, es necesario que los solicitantes residan en España y tengan DNI o NIE, que su perfil financiero e ingresos sean aptos para solicitar una hipoteca o que sea la primera vivienda que se compra y que se utilice para vivienda habitual.

“Es una medida positiva que fomenta el acceso a la compra, y que ayuda a equilibrar el mercado, ya que la ley de vivienda solo se centra en el alquiler. Este aval facilita el acceso a la primera vivienda de los jóvenes, en un momento en el que la demanda de compra entre los menores de 35 años ha descendido 10 puntos porcentuales a causa de la nueva situación económica. Por lo que puede ser un halo de esperanza para llegar a cumplir su objetivo de convertirse en propietarios. Es una iniciativa que el propio Mario Dragi, expresidente del BCE ya ha puesto en marcha en Italia, por lo que es positivo que nuestros jóvenes y familias sin recursos también tengan esa opción. Está demostrado que la propiedad ayuda a los ciudadanos a generar riqueza”, comenta María Matos, directora de Estudios y portavoz de Fotocasa.

Un 30% de los particulares podría beneficiarse del aval público

Según los datos de Fotocasa Research, del conjunto de particulares, hay un 15% que podría acogerse a esta línea de crédito para acceder a la compra de vivienda. Este es el porcentaje sobre la población mayor de 18 años que no es propietaria de una vivienda y que cumple los requisitos económicos y demográficos (edad o situación familiar) que se exigen para acceder al aval público.

En el caso de Andalucía, esta cifra sería algo mayor. Concretamente, un 37% de los particulares de esta comunidad autónoma cumplen los requisitos para solicitar el aval. Un dato que convierte a Andalucía como el territorio con mayor proporción de posibles beneficiarios. Tras esta comunidad se sitúan Cataluña (15%), la Comunidad Valenciana (14%) y Madrid (10%).

Hay, como se ha dicho, dos vías de acceso a esta medida: por un lado, la de los particulares que tengan 35 años o menos y, por otro, la de familias con menores a su cargo sin limitación de edad. Una vez considerados los requisitos de propiedad (primera vivienda) y económicos, por la primera de estas vías —la de edad— podrían acceder un 11% de particulares mayores de 18 años, mientras que la segunda —la familiar— aporta el 4% restante hasta completar ese 15% total.

Si se desglosan aún más las cifras de potenciales beneficiarios menores de 35 años descubrimos que es más probable acceder al aval público en el caso de jóvenes sin parejas (un 7%) que en pareja (3%), una diferencia que tiene su origen en los límites de renta que se establecen a los potenciales compradores.

Una mirada territorial permite además comprobar cómo Andalucía lidera el porcentaje de potenciales beneficiarios en ambos casos (6% de los particulares andaluces podrían acceder por la vía familiar y el 16% por edad), mientras que Madrid tiene el porcentaje más bajo en ambos casos (3% en familias y 7% en jóvenes).

Un 41% de los particulares que podrían beneficiarse de este aval prevé comprar una vivienda en los próximos cinco años

Dentro de este grupo de población susceptible de acogerse a esta medida, hay un 41% de personas que, aunque no están buscando ahora, tienen intención de comprar una vivienda en los próximos cinco años. Este porcentaje se reparte entre el 14% que se ha fijado un plazo de dos años o menos y un 27% que estima que realizará esta acción en un periodo que abarca de los dos a los cinco años.

Asimismo, hay un 34% que, pese a que no se plantea adquirir una vivienda a medio plazo, no descarta hacerlo más adelante. Y, por último, hay otro 25% que no lo tiene previsto ni a medio ni a largo plazo.

Estos datos demuestran que es un segmento con mucha mayor intención de compra que el resto de la sociedad: ese 41 % de potenciales compradores en los próximos 5 años es 20 puntos superior al 21 % que se registra entre el conjunto de particulares mayores de 18 años que no están buscando vivienda ahora mismo.

Si separamos a los potenciales beneficiarios de estos avales del ICO por menores de 35 años y familias, se aprecian previsiones algo diferentes. Los jóvenes tienen, en general, mayor previsión de comprar un inmueble que los particulares que ya han formado su propia familia.

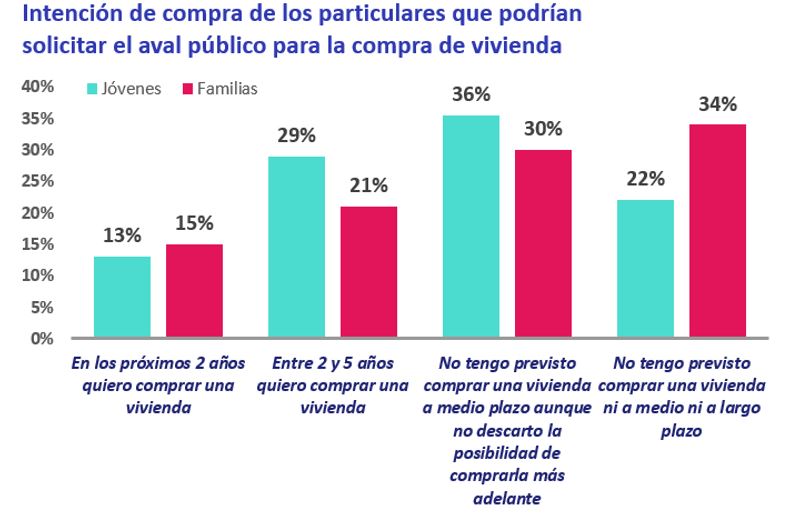

Así, un 42% de los jóvenes que tienen entre 18 y 34 años aspira a comprarse una vivienda en los próximos cinco años. Esta cifra es sensiblemente más elevada entre aquellos jóvenes que tienen pareja (55%) y algo más baja entre los que están solteros (37%). Además, solamente un 22% de los que cumplen los requisitos para acogerse a este aval descarta la compra de vivienda tanto a medio como a largo plazo.

Dentro del grupo de familias que podrían solicitar el aval, la intención de compra es algo menor. Concretamente, uno de cada tres particulares (36%) se plantea la adquisición de una vivienda de aquí a cinco años. Asimismo, un 34% asegura que es algo que no está en sus planes ni presentes ni futuros.

Esta mayor intención de compra entre los jóvenes se explica por el hecho de que, no solo son el segmento de población más activo, sino que, además, el iniciarse en este mercado supone, en la mayoría de los casos, adquirir una primera vivienda para convertirla en su residencia habitual.

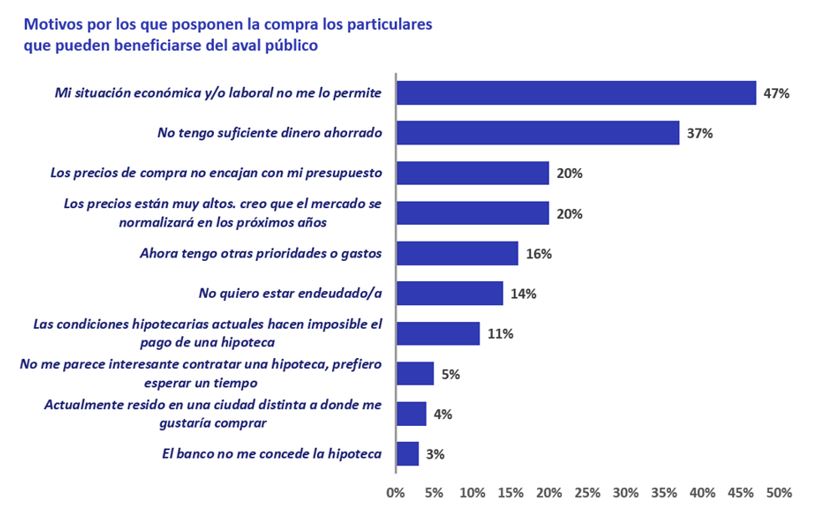

Si hablamos de los motivos por los que, de momento, han decidido posponer la compra, las razones más recurrentes son, por un lado, que la situación económica y/o laboral no lo permite y, por otro, la falta de ahorros. Aunque sobre el conjunto de los potenciales beneficiarios sean un 47% y un 37% respectivamente los que aluden a estas dos cuestiones, el desglose entre jóvenes y familias deja una clave interesante.

Para los menores de 36 años que podrían solicitar este aval es clave carecer de ahorros (motivo por el que posponen la compra el 40% de ellos), una cuestión menos importante (28%) para las familias. Sin embargo, la situación económica registra porcentajes similares entre jóvenes (47%) y familias (48%).

Finalmente, merece la pena señalar también el 25% menores de 36 años potenciales beneficiarios de esta medida que posponen la compra porque creen que los precios actuales son muy altos y que se normalizarán en el futuro.